|

|

4月母猪存栏继续小幅下降。4月母猪存栏环比下降0.4%,绝对数值估计在5013万头左右,环比下降20万头。继3月份母猪存栏下降25万头左右,4月份继续下降。主要原因是3月份以来生猪养殖行业进入中、深度亏损期。

母猪存栏下降速度慢于2010年。13年3-4月每个月20万头的下降速度,相比之下,10年3-4月份存栏下降速度达到50万头以上。至13年4月份,母猪存栏距离前期高点下降1.28%,而10年4月份这一数值已经达到4.11%。(2)因此如果从存栏的角度判断猪价底部,10年在5月底6月初即出现猪价周期底部,13年应该会迟于这个时间。

5-6月份存栏下降速度或将减慢。主要原因是近期政府进行了本年第二轮猪肉收储,生猪价格已经有所反弹,至目前已经小幅上涨0.5元/公斤左右。养殖户信心将得到提振,对后续行情持观望态度,暂时减少母猪淘汰。(目前母猪料的销售情况较好,反映了存栏下降速度较慢。

期望7-8月存栏进一步下降。5-6月份由于猪肉收储和端午节日拉动等原因,生猪价格将处于小幅反弹的态势。至7-8月份收储影响减弱,同时是暑期需求淡季,猪价可能小幅下降并且一直维持在较低的水平。届时养殖亏损时间已经达到4-5个月左右,许多小养殖户将逐渐退出市场。

4900万头是分界线。我们维持此前母猪存栏分界线是4900万头的判断。

即母猪存栏距离高点下降3-4%时,则说明存栏消化良好,底部可能在1-2个月后到来。回顾10年4月,母猪存栏距离高点下降4%时,5月底即出现猪价周期底部。

13年4月、8月,以及14年春节后是猪价的低点。(1)8-9月份是一个猪价低点。8-9月份及之前是需求淡季,而之后是中秋国庆至年底的需求旺季。历年四季度的猪价反弹力度都较强,幅度能达到15%-20%左右。(2)14年春节后是一个猪价低点。春节之前是需求旺季,之后需求回落,猪价随之回落。(3)如果我们能在8月份左右看见母猪存栏下降到4900万头以下,则8-9月份的猪价低点很可能是周期底部,否则年底之前的行情只是季节性的反弹,而非反转。

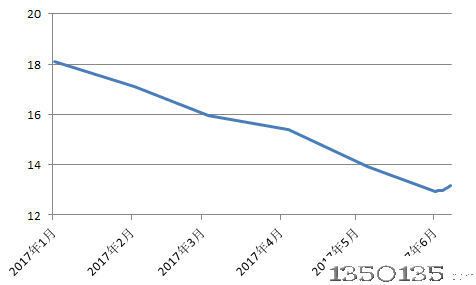

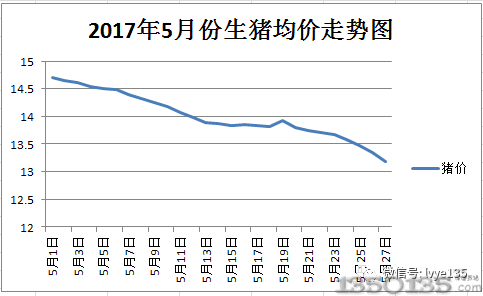

5月份以来,国内生猪价格持续小幅反弹,已连续6周上涨,目前超过每公斤14元,但对于下一步的走势,相关专家并不乐观。

此轮“猪周期”呈现的新特点是亏损期较长、产能淘汰缓慢。山东省畜牧兽医局市场分析师胡智胜认为,全国生猪均价近日涨幅加快,除受到收储的刺激之外,屠宰场的炒作和部分养猪户的压栏现象也起到一定助推作用。当前的生猪市场并未发生重大疫情,成活率较高,因此淘汰过剩产能进展得十分缓慢。“鉴于利好因素多为暂时性因素 ,整体生猪供应宽松格局依然存在,猪价大幅上涨动力依然不足。”

周玉晓看来,相比此前的每头猪亏损数百元,目前养猪户基本可以达到盈亏平衡,淘汰母猪的动力较弱。由于整个市场“不缺猪”且迎来消费淡季,预计猪价短期内很有可能止涨回跌,到年底或许依然疲软。