|

|

据我的农产品网数据整理,2020年上半年全国生猪存栏量达33996万头,同比下跌2.2%;能繁母猪存栏量为3629万头同比增长5.4%。同时我们再对比非瘟前也就是17年的数据,生猪和能繁母猪存栏分别已恢复到2017年水平的77%和81.2%。从这些数据我们可以直观的看到,2020年上半年全国生猪存栏水平虽然没有完全恢复到2019年水平,但能繁母猪等重要指标已经有了显著的提升,全国生猪产能正在积极恢复,下半年的生猪供应状况整体向好。

需求:据我的农产品网梳理发现,最近的一次储备冻肉投放,也就是7月30日交易的中央储备冻猪肉将是年内第26次投放,年内累计投放量将达到47万吨。之前7月15日和7月23日投放的2万吨和1万吨冻肉,成交率分别为84.17%和65.3%。我们可以发现猪肉终端消费依旧疲软,消费者抵制高价猪肉,白条走货较慢,贸易商对高价猪肉接货积极性较差。可以得出国内的猪肉消费水平也存在一定程度的下滑。据我们跟生猪行业人士的交流,在5月中旬至7月初的这段猪价持续上涨的时期,屠企也通过缩小宰量和降低收购标准的方式抗价。

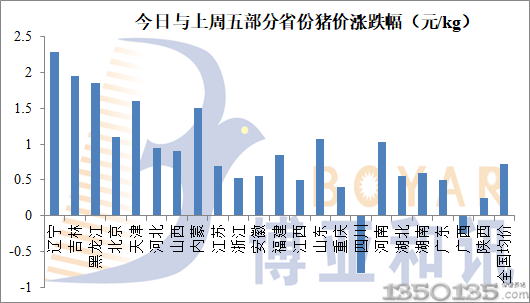

据我的农产品网收据数据,截止2020年7月28日全国外三元生猪出栏均价为37.31元/公斤,对比近期7月8日38.68元/公斤的高点,猪价震荡下跌了1.37元/公斤,跌幅为3.54%。并且随着北方生猪价格的震荡调整,南北价差出现一点程度的回落,加之天气炎热生猪调运过程中损耗有所增加,猪贸易的接货积极性有所回落。猪价很难在长期继续坚挺。

结论:2020年上半年生猪产能整体恢复趋势较好,下半年生猪供应水平相比上半年较为乐观,猪肉终端需求恢复速度较慢,供需共同制约猪价。8月或将迎来猪价下行拐点。