|

|

作为市场上的一个小散,虽然资金量不大,但是入市几年来总体的收益率也还算是不错。

能做到这一点主要是自己在进入市场前阅读过大量的投资书籍,有一定的商业判断力,实操中也一直谨慎地遵循了两个重要的原则:不懂不做和不用杠杆。

由于散户有天然的时间稀缺性和信息劣势,再加上研究上的广度和深度也没有办法跟机构比,所以自己主要是在消费领域寻找投资标的,研究门槛低,数据也相对透明,过去几年自己主要的收益来自于白酒。

2018年非洲猪瘟传入我国的新闻,让我眼前一亮。因为自己身边有亲戚养猪,所以自己本身对这个行业有一定的了解。

同这一波吃到猪肉股爆发红利的投资者一样,自己在研究了大量的资料和数据后,在2018年年底开始大仓位建仓牧原股份和正邦科技。

而从2018年自己建仓到10月9日清仓,在猪肉股上面一分未赚,实实足足地走了一趟过山车,妥妥地当了一撮肥美的韭菜。

01

猪肉股上的过山车

很多人会诧异,我从2018年年底开始建仓猪肉股,即使最近都大跌近30%,也不至于将前期的盈利全部吐回啊。

这其实很明显就涉及到了中间的交易过程。

按照猪周期的正常逻辑,一般情况下猪周期的时间是3年,所以猪价的高位运行一般就一年左右。

但是,这一波猪周期明显延长,猪价的高点已经长达近2年,而且未来很长一段时间还会维持在高位。核心原因是非洲猪瘟对能繁母猪的杀伤力太强,这轮周期生猪补栏十分艰难。

2018年、2019年和今年,都有一波猪肉股集体的主升浪,然后就是短期回调和横盘,整个股价的走势背后的逻辑演绎也十分清晰。

但是跟其他周期股一样,猪周期反转逻辑一旦被市场认可,股价砸下来也是丝毫不含糊。

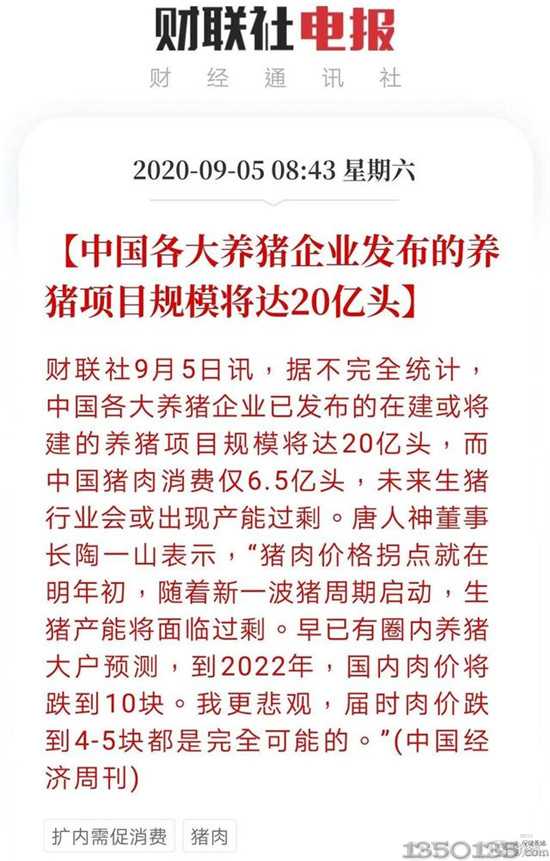

9月5号唐人神董事长陶一山先生表示到了2022年,猪肉价格要跌到4-5块钱。并且,生猪项目规模要达到20亿头的言论也甚嚣尘上。

两个王炸一起,市场立马形成对明年猪价悲观的一致性预期,促使整个猪肉股上演了急剧杀跌戏码。自9月7号以来,仅仅14个交易日,整个生猪板块大跌近20%。其中,新希望和正邦股份距离前期高点均回调30%,生猪养殖的老大哥牧原股份距离高点也跌去了25%的市值。

而在8月底至9月初这个时点,有两个因素促使我犯了很大的错误。

第一,自己除猪肉以外的票,估值都来到了历史最高水平,个人认为已经严重透支了未来的成长性,所以全部清仓。

第二,猪肉股我认为明年依旧是周期高点,上市猪企的集中度提升会在明年依旧有很好的盈利。而自己一直是个在系统性风险不大的市场环境下满仓的特点,促使我在8月底将所有的仓位打到了猪肉股上。

首先自己知道上述的两个言论是有多么的滑稽,即使市场会有所反应,也就是简单的一两天的小幅回调。

其次自己认真地推演了明年依旧是猪周期高点——

前两年随着非瘟疫情的爆发,能繁母猪的产能去化严重,虽然农业农村部公布的数据,从去年10月份开始能繁就环比提升了,但这里面恢复的主要是三元母猪,其效用和二元有着根本性的差异。

于是我用最乐观的情况推演明年的猪价:

(1)假设非瘟不会大面积爆发,维持当前的点状爆发,行业整体缓慢恢复的状态。

(2)能繁存栏数据中,4月份以前的来自农村农业部,4-7月份之后的根据农业部的网站推算,之后假设今年每个月环比增长4%、明年上半年环比增长5%,下半年环比增长6%(这个速度是明显高于当前的实际环比增速的,算比较乐观的假设了)。

(3)三元能繁占比数据来自涌益咨询,7月份之后为推算,考虑到当前GP、GGP的短缺,今年进口GGP要到2022年才能转化为父母代种猪,后面新增的能繁仍然以三元为主。但2022年开始进口GGP开始可以贡献二元能繁母猪了。假设今年下半年三元母猪占比环比增长2%,明年上半年环比增长1%,下半年保持不变,后年开始以每月2%的速度下降。

(4)繁殖效率上:二元psy21、三元psy15、二元配种成功率92.4%、三元配种成功率77.9%

(5)育肥成活率假设保持在82%。

(6)进口明年依旧创新高

(7)猪肉的正常需求,采用的是非瘟前2017年各月的出栏数据情况。

根据以上假设,可以推算出2020、2021年的生猪出栏情况和供需缺口。

可以看出,在各种条件都放在乐观的假设中,明年的生猪出栏缺口依旧在1.34亿头,所以根据以往的缺口造成的价格走势,明年全年平均猪价维持在25元/公斤是大概率事件。

投资中,如果自己能站在市场共识的对立面,能够有足够的逻辑或者证据表明自己是正确的,这样的话往往有很高的超额收益。

由于今年自己个人账户翻了一倍有余,对猪肉股的信心十足,在已经满仓的前提下,认为市场大跌给了自己捡钱的机会。

正如巴菲特所言:“好机会不常来。天上掉馅饼时,请用水桶去接,而不是用顶针。”

于是自己内心一直坚持的原则,在贪婪的驱使下溃堤了。自己开始上融资,在牧原股份和正邦科技下跌的过程中,越跌越买,不断地接飞刀。

满融满仓的后果就是,自己慢慢失去理智。而在国庆后的第一个交易日,在市场大涨,天邦交出完美的三季报预期的前提下,猪肉股依旧是高开低走。

自己知道也许黎明前的黑暗即将结束,但是面对一个多月的巨额亏损,自己只能全部清仓认赔。

02

我的反思

作为一棵年轻的韭菜,不断地被市场教育交学费是再正常不过的事情,但是经验教训是最值钱的产物。

1.关于周期股

这次猪周期最大的教训是,做周期股不能太贪,吃到鱼头鱼身就好,切莫还要吃鱼尾。

市场是所有参与者集体智慧的产物,认识到市场共识是错误本来就是一个很片面的看法。我相信很多卖掉猪肉股的投资者跟我一样,也知道明年的猪价不会差。

但是这就涉及到不确定的问题,猪价的拐点在哪里以及在这么多资本的参与下,猪周期下跌过程的斜率会不会比以往周期更大?

这次非洲猪瘟大大加大了集团化养殖的趋势,特别是上市猪企。但是在大家都在重资本扩张的前提下,明年即使是以量补价,赚得也是刀口舔血的钱,而后年又是妥妥的盈利大幅下跌之年。投资看的永远是预期和未来,这种不确定性没有丝毫的安全边际。

拿牧原来说,9月份以来牧原几乎每天都有大宗交易,机构疯狂出货。牧原的成长逻辑、成本逻辑市场都是认可的,但是从终局思考的维度上,市场知道的是未来牧原会占到市场很高的比例,但是这一过程中需要多少时间是巨大的不确定性。

而虽然非瘟提高了养殖门槛,但是有利益的地方就会有资本涌入。生猪养殖作为一个进入壁垒低、产品无差异化的行业,也就意味着即使是最牛的企业也没有足够的定价权,那么价格战就会一直存在。

产品端不能产生持续稳定的现金流,即使牧原可以做到行业最低的成本,但是这也不是一个性感的商业模式。换句话说,牧原的护城河十分之浅。

2.关于杠杆

新手死于追高,老手死于抄底,高手死于杠杆。

股票市场最大的魅力在于,只要你身处其中,不确定性就会一直存在。而使用杠杆,其实是放大这种不确定性,让你更容易亏损出局。

走得慢,活得久,比什么都重要

3.关于投资

对于生产产品的企业而言,产品差异化低、进入壁垒低,终局来看没有一家公司是值得投资的。

除了猪肉企业外,航空公司也是,乘客往往只关心自己能不能实现从A到B的过程,而不会在意是哪家航空公司实现的,所以价格战一直存在。

而白酒却是进入壁垒高(文化、历史)、产品差异化极大的行业,在这样的行业中,龙头企业既有充分的定价权,也能保持提价的预期,从而保持现金流稳定地高增长。

通过在白酒中赚了大钱,在猪肉中大起大落的经历,自己越来越意识到巴菲特所说的“买股票就是买公司”的含义,还有“如果你不想持有一只股票十年,就不要持有他一天”所说的就是终局思维下这家公司的投资价值。

特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。