|

|

随着四季度猪肉消费旺季的来临,以及生猪供应的逐步缩减,我们认为四季度猪价有望重拾升势。

自2000年以来,我国猪价经历了两轮显著的波动周期。第一次出现在2003年4月到2006年5月。第二次出现在2006年6月到2009年5月。从前两轮情况来看,一个完整的猪价波动周期要历时3年左右,其中上涨期为18-20个月,下跌周期为16-18个月,由于突发因素的影响,可能使得周期会被动的缩短或拉长。

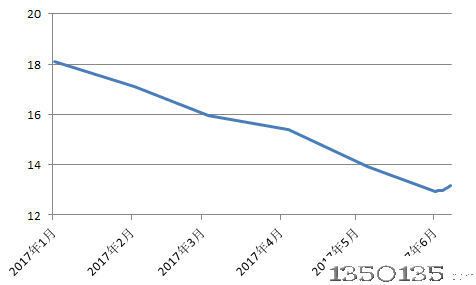

国庆、中秋节前,因养殖户判断将迎来猪肉消费旺季,加大了生猪出栏的力度,在短期的大规模出栏压力下,国内生猪价格出现了显著的回调,但这种回调并不改变猪价未来走势的大格局,我们判断生猪价格处于第三轮波动周期的上涨阶段。

在此轮周期中,尽管母猪存栏量自2009年2月开始几乎连续下滑,但都处于10%的指标线以上,处于较为充裕的状态,且从农业部公布的数据来看,受前期生猪价格上涨影响,7、8月份生猪存栏量均出现环比上升,能繁母猪存栏8月份出现同比的上升。目前母猪存栏结构以生产力旺盛的青年母猪为主,不到迫不得已养殖户很难主动淘汰母猪,除非出现长期深度亏损,资金链断裂,最后不得不淘汰。因此母猪存栏"刚性"强,主动下降的难度较大。

我们判断在此轮生猪价格波动周期将呈现出一种缓升缓降,波幅收窄的走势。对接下来的上涨阶段,我们判断将持续到2010年12月左右。在高度上,我们认为不会超越上轮上涨的顶点,预计生猪价格高点为15元/公斤,较现在仍有25%的上涨空间。

泛生猪行业及上市公司具备三大明显特征。一、产业链上不同细分行业面临着不同的竞争环境,具有不同的毛利率水平;从产业集中度来说,动物疫苗、肉制品加工等行业市场集中度很高,竞争相对不太激烈,毛利率较高,而饲料加工、养殖、屠宰等行业市场集中度非常低,竞争激烈,毛利率较低。二、产业链一体化渐成趋势;农业板块上市公司中,业务与生猪相关的公司,或出于促进食品安全的目的,或出于提高资源利用效率的目的,或出于抚平业绩波动幅度,改善经营现金流量的目的,在近些年纷纷向产业链上游或下游延伸。屠宰企业进入养殖和肉制品加工领域,饲料企业进入养殖领域,肉制品加工企业进入养殖领域等等现象已经司空见惯。三、泛生猪类上市公司普遍有多元化业务,生猪类业务对经营业绩有较大影响,但除此以外的其他业务的影响也同样是不能忽视的。甚至对某些公司,生猪类业务以外的业务,对公司业绩的影响更大(如顺鑫农业、新希望等)。此外,对很多公司,尽管经营的是生猪产业链相关业务,但其业绩影响因素却并非猪价,例如疫苗类业务主要的决定因素是动物疫情和国家政策;肉制品加工类业务主要决定因素是品牌和销售渠道。我们对泛生猪业务类上市公司的投资中,特别需要注意上述特征。

农业板块共有11家泛生猪业务上市公司,估值水平普遍较高,2008年静态PE达到90倍,2009年和2010年动态PE也分别达到43倍和28倍。但是作为农业类股票,向来重趋势,轻估值。只要是有利的政策环境和价格变化趋势,农业股就存在投资机会。

在投资策略上,我们建议投资者关注生猪产业链上游和中游的企业。我们重点推荐顺鑫农业、正邦科技、高金食品。

本文使用海纳锐利编辑并转载, 版权归原作者所有。