|

|

经济方面

母猪生产寿命影响着商业性养猪生产的效益。2000至2003年间作者进行的研究已经显示,母猪必须用到三至四胎才能收回它本身的成本。

在那个时代,一般的生产者如果能够管理好成本和收入,并且猪群生产力较高,那么就都能获得经济回报。从那以后,饲料价格大幅上涨,而产品的价格,不论是肥猪还是断奶猪,都赶不上饲料涨价的速度,大部分商业性养猪场都面临巨大的经济压力,经营资产流失。要想盈利,商业性生产者必须保持很高的生产力,并且销售的动物产品价格需要实质性地上涨才行(表1、2、3、4、5)。由于猪场的具体情况各不相同,猪场需要根据自己的情况来计算母猪用到多少胎才能收回成本。

表 1. 计算母猪用到多少胎才能实现正的净现值的过程中用到的假设条件。

表 2. 计算净现值转正点胎次时假定的固定和可变财务经营参数。

表 3. 在当前饲料成本下母猪净现值转正胎次计算过程的假设条件。

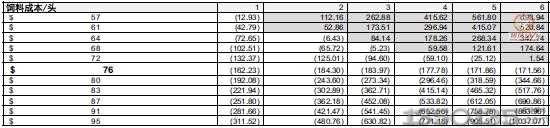

表 4. 实收价格从44.00/百磅的起点变化过程中各个胎次的净现值。

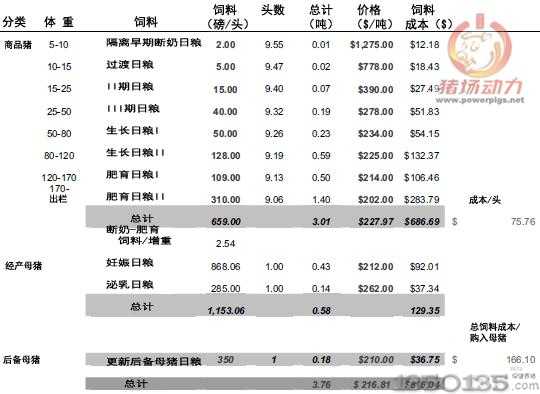

表 5. 饲料成本从76.00美元/头出栏猪的起点变化过程中个胎次的净现值。

更新率高造成所需的后备母猪候选群体增加,不论是外购还是自养后备母猪。此外,如果转入后备母猪育成单元(GDU)的后备母猪不能全数转入种猪群的话,那么还会给系统造成额外的成本。在有些情况下,年轻母猪的繁殖性能较差,与年龄较大的母猪群相比,养猪生产的毛收入低,尽管这不是一个直接的损失。此外,每当新的动物引进种猪群的时候,都存在疾病风险。减少引进动物的频率和规模有助于降低传入新疾病的风险。最后,后备母猪的后代死亡率较高,断奶阶段和生长-肥育阶段的生产性能较差。