бјжэзЈЬт | жэИпШШВЁ | 135ИпаЇБЃНЁбјжэ | ЯФМОбјжэ | ЩњжэгХжЪНЁПЕбјжГ | ДКМОзажэИЙаКЗРПи | ДКМОбјжэ | бјжэГЩБО | ЖЌМОбјжэ | ЧяМОбјжэЁЁ

|

|

ЁЁЁЁЁАЮвВЛЭМЪВУДБЈГъЃЌОЭЪЧЯыШУЯчЧзУЧжТИЛЁЃжЛвЊЪЧНВГЯаХЕФШЫЃЌФФХТЫћвЛЦЖШчЯДЃЌЮввВдИвтЮЊЫћЕЃБЃЁЃЁБЬИЕНЮЊЩЖИјДхУёЬсЙЉДћПюЕЃБЃЪБЃЌКгФЯЪЁЮфкьЯиДѓСѕзЏДхХЉУёДћПюЕЃБЃаЛсЛсГЄТэН№Ж№аІзХЫЕЁЃ

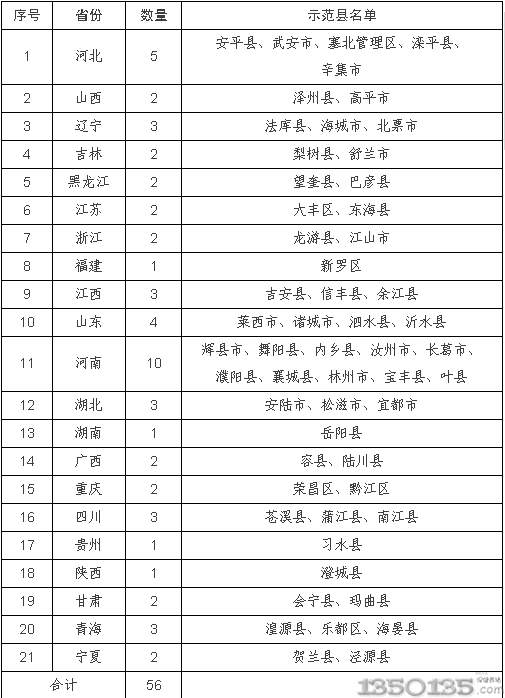

ЁЁЁЁНижСФПЧАЃЌЮфкьвбГЩСЂ202ИіУёМфХЉУёДћПюЕЃБЃаЛсЃЌЦфжаИпБъзМЁЂЙцЗЖЛЏЕФга23ИіЃЌЩцМА14ИіЯчеђЁЂ136ИіДхЃЌаЛсГЩдБ1315ШЫЃЌДћПюгрЖю6097ЭђдЊЃЌаЛсГЩСЂвдРДРлМЦЮЊШКжкАьРэДћПю3.98вкдЊЃЌжњХЉдіЪе2645ЭђдЊЃЌДћПюЛиЪеТЪДя100%ЁЃ

ЁЁЁЁЁАДћПюСНФбЁБЯТЕФбЁдё

ЁЁЁЁЁАетИіУёМфаЛсжЎЫљвдФмЕЎЩњЃЌжївЊЪЧЁЎаХгУЩчЗХДћФбКЭХЉУёДћПюФбЁЏЦ№зїгУЃЌХЉУёЮоЧЎОгЊЁЂЮоЮяЕжбКЃЌвВЮоШЫЕЃБЃЃЌЕЋгжМБзХгУЧЎЃЌдѕУДАьЃПБЛБЦЮоФЮЃЌМБжаЩњжЧЃЌОЭЯыГіДЫеаЁЃЁБКгФЯЪЁНЙзївјМрЗжОжИпЗяЭЉЗжЮіЫЕЁЃ

ЁЁЁЁЁАДћПюСНФбЁБЮЪЬтдкШЋЙњХЉДхЖМВЛЭЌГЬЖШДцдкзХЁЃДгЩюВуДЮПДЃЌжївЊЪЧгЩгкХЉДхаХгУЬхЯЕВЛНЁШЋЕМжТСЫЁАСНФбЁБОНПіЕФГіЯжЁЃ

ЁЁЁЁЁАЮвУЧЯиЪЧИіХЉвЕДѓЯиЃЌХЉвЕОМУЧБСІКмДѓЃЌжжбјвЕзпдкНЙзїЪаЧАСаЁЃаХгУЩчДћПюЪЧХЉвЕЩњВњЕФжївЊзЪН№РДдДЃЌЮвУЧЩюжЊХЉУёашвЊаХДћжЇГжЃЌЕЋУцЖдДѓСПЕФВЛСМДћПюЃЌаХгУЩчецЪЧВЛИвЧсвзЗХДћЁЃЁБКгФЯЪЁЮфкьЯиИБЯиГЄвІЮхжоЫЕЁЃ

ЁЁЁЁЁАСНФбЁБЕФЙиМќОЭЪЧЁАЕЃБЃФбЁБЁЃФЧИУдѕУДАьЃПЮфкьЯиХЉДхаХгУЩчСЊЩчРэЪТГЄЭѕДѓЭЌЛивфЫЕЃКЁАдк2000ФъШЋЯиДћПюЗНЪНДѓЕїВщжаЃЌМЮгІЙлЯчЖЋКѓзЏДхЃЌППбјжГвЕЯШИЛЦ№РДЕФбюГЄЯВЕШ6ЮЛХЉЛЇЬсвщЃЌФмЗёГЩСЂвЛИіЕЃБЃаЁзщЃЌЮЊБОДхХЉЛЇДћПюЕЃБЃЃПетИіЬсвщЖдЮвУЧЦєЗЂКмДѓЁЃЫцКѓЃЌЮвУЧОЭдкИУЯчНјааЪдЕуЁЃ2002Фъ10дТЃЌе§ЪНГЩСЂСЫЕквЛИіХЉУёДћПюЕЃБЃаЛсЁЃЁБ

ЁЁЁЁдЫзїБуНн гаПЩГжајад

ЁЁЁЁЁАжЛвЊЪЧБОДхЕФжжбјжГЛЇЃЌЮвУЧЖМПЩвдЕЃБЃЁЃЁБТэН№Ж№ЫЕЃЌЁАЮвУЧВЛЙтЕЃБЃЃЌЛЙЖдДћПюгУЭОЁЂаЇЙћНјааШЋГЬМрЖНЃЌАяжњаХгУЩчЪеБОИЖЯЂФиЁЃЁБ

ЁЁЁЁИУЯиХЉУёДћПюЕЃБЃаЛсвЛАугЩ6ШЫзддИНсКЯзщГЩЃЌЦфОМУЛљДЁНЯКУЁЂаХгУГЬЖШИпЁЂд№ШЮаФЧПЃЌБОШЫМАМвЭЅГЩдБдкЩчЛсЩЯЮоВЛСМааЮЊЁЂдкаХгУЩчЮоВЛСМДћПюМЧТМЁЃДЫЭтЃЌУПШЫзддИЯђаХгУЩчНЛ5000дЊЕЃБЃБЃжЄН№ЃЌЦфПЩЕЃБЃН№ЖюЪЧЦфБЃжЄН№ЕФ6БЖЁЃ

ЁЁЁЁЕЃБЃаЛсдЫзїЗНЪНЗЧГЃМђЕЅИпаЇЃЌБОДхДхУёашвЊДћПюЪБЃЌЪзЯШЃЌЯђаЛсПкЭЗЩъЧыЛђЮФзжЩъЧыЃЌШчаЛсШ§ЗжжЎЖўвдЩЯГЩдБЭЌвтЃЌМДПЩЕНаХгУЩчАьРэЯрЙиДћПюЪжајЃЌЗћКЯДћПюЬѕМўЕФЃЌДћПюЕБЬьОЭПЩАьРэЁЃ

ЁЁЁЁгШЦфжЕЕУвЛЬсЕФЪЧЃЌдкЭЌЕШЬѕМўЯТЃЌЕЃБЃаЛсЕЃБЃДћПюВЛНіПЩвдгХЯШЃЌЖјЧвЛЙПЩвдВЛНјааЙЋжЄЁЃЕЃБЃаЛсЮЊДхУёЗўЮёЖМЪЧУтЗбЕФЁЃ

ЁЁЁЁЁАЕБШЛЃЌЮвУЧаХгУЩчвВЛсИљОнаЛсЕФЙЄзївЕМЈЃЌИјгшЫћУЧвЛЖЈЕФгХЛнеўВпКЭЮяжЪНБРјЁЃШчаЛсГЩдБДћПюЃЌдкЯжааХЉЛЇДћПюРћТЪЛљДЁЩЯЯТЕї20%ЃЛаЛсГЩдБЕЃБЃЕФЗЧЛсдБДћПюЃЌдкЯжааХЉЛЇДћПюРћТЪЛљДЁЩЯЯТЕї10%ЁЃЭЌЪБЃЌАДДћПюРћЯЂЪеЯЂЖюЕФ1%НБРјЕЃБЃаЛсЃЌБЃжЄСЫаЛсЕФГжајдЫааЁЃЁБЭѕДѓЭЌЫЕЁЃ

ЁЁЁЁФПЧАЃЌИУЯиСЊЩчдкзЅКУЪдЕуЙЄзїЕФЭЌЪБЃЌЧаЪЕАбЕЃБЃаЛсзїЮЊжЇХЉЕФЁАЭЛЦЦПкЁБЃЌБќГаЁАГЩЪьвЛИіЃЌЗЂеЙвЛИіЁБЕФддђЃЌдкШЋЯиж№ВНЭЦЙуЁЃДЫЭтЃЌСЊЩчЛЙГЩСЂСЫДћПюЕЃБЃаЛсжИЕМаЁзщЃЌзЈУХИКд№ЖдИУЯизщНЈДћПюЕЃБЃаЛсНјаажИЕМКЭЙмРэЁЃ

ЁЁЁЁаЇЙћУїЯд

ЁЁЁЁЦЦНтСЫаХгУЩчЫФДѓФбЬтЁЃЛљВуХЉаХЙЄзїШЫдБШЯЮЊЃЌЫќгааЇЛКНтаХДћШЫдБОхДћаФРэЃЌЙцБмСЫЗчЯеЃЌНкдМСЫАьДћЪБМфЃЌРЉДѓСЫЖдЁАШ§ХЉЁБДћПюЕФЭЖЗХПеМфЁЃЕїЖЏХЉУёжТИЛЕФЛ§МЋадЁЃЯждкЃЌжЛвЊздМКНВГЯаХЃЌзЪН№ВЛГюСЫЁЃДпЩњХЉвЕВњвЕЛЏЁЃОнТэН№Ж№НщЩмЃЌДѓСѕзЏДхдкаХДћЕЃБЃаЛсГЩСЂЧАЃЌДхРяНіга7МвбјМІЛЇЃЌМІДцРИжЛга7000жЛЃЛаЛсГЩСЂКѓЃЌШЋДхбјМІЛЇвбДя60ЖрЛЇЃЌМІДцРИДя18ЭђжЛЁЃЭЌЪБЃЌИУаЛсгжГЩСЂСЫДѓаэзЏН№ЧХбјжГКЯзїЩчЃЌЖдШЋДхбјМІЛЇДгМІУчЁЂЫЧСЯНјЙКЁЂЗРвпЃЌМІЕАЁЂЬдЬМІЕФЯњЪлМАаХЯЂЕФЪеМЏНјааЁАСљЭГвЛЁБЙмРэЃЌЬсИпСЫбјжГЙцФЃаЇвцЁЃДйНјХЉДхВњвЕНсЙЙЕїећЁЃеВЕъеђДѓаэзЏДхДћПюЕЃБЃаЛсГЩСЂКѓЃЌЛ§МЋжЇГжДхУёбјЖьЃЌШЋДхДгдЯШ4ЛЇбјЖьЗЂеЙЕНЯждк60ЛЇЃЌЖьЯжДцРИЪЧдЯШЕФ40БЖЃЌШЋДхУПФъбјЖьПЩДДЪе40ЖрЭђдЊЁЃгЊдьЁАГЯаХЙтШйЁБЕФЩчЛсЗеЮЇЁЃЁАЮвВЛПЩФмВЛЛЙЧЎЕФЃЌЮвдкДхРяЪЧвЛИіаХгУКмИпЕФШЫЁЃЁБДѓСѕзЏвЛДхУёЫЕЃЌЁАЮвУЧЧНЩЯЖМаДзХФиЃЌЧюПЩДћЃЌИЛПЩДћЃЌВЛНВаХгУВЛФмДћЁЃЁБ

ЁЁЁЁХЉУёДћПюЕЃБЃаЛсЪЧвЛБпСЌНгзХХЉУёИЛдЃЃЌвЛБпБЃЛЄзХаХгУЩчДћПюАВШЋЃЌЪЧвЛМўвЛОйЖргЎЕФКУЪТЁЃ

ЁЁЁЁКгФЯЪЁвјМрОжМЭЮЏЪщМЧжмгТЫЕЃКЁАЮвШЯЮЊЃЌЫќдкМЄЛюХЉДхОМУЗНУцЪЧвЛЬѕКмжЕЕУЬНЫїЕФТЗзгЁЃВЛНіШчДЫЃЌЫќЛЙЪЧЫѕЖЬН№ШкЛњЙЙКЭХЉУёжЎМфОрРыЕФХІДјЃЌИќЪЧСНепРћвцзюМбЦНКтЕуЃЌЮЊДгИљБОЩЯЯћШкЁЎСНФбЁЏМсБљЬсЙЉСЫПЩФмЁЃЁБ

ЁЁЁЁЖдДЫЃЌХЉвЕВПдИБВПГЄЭђБІШ№вВдјзЋЮФжИГіЃКЁАХЉУёДћПюЕЃБЃаЛсЪЧХЉДхН№ШкжЦЖШЕФживЊДДаТЃЌЫќЖдАяжњХЉУёжТИЛЁЂЭЦЖЏХЉДхН№ШкИФИягыЗЂеЙЁЂДйНјХЉДхЗчЦјЕФКУзЊЗЂЛгСЫживЊзїгУЃЌетжжвЛОйЖргЎЕФзщжЏаЮЪНОпгаСМКУЕФЗЂеЙЧАОАЃЌгаЙиВПУХгІЕБдкШЯецзмНсОбщЕФЛљДЁЩЯНјааЙцЗЖЁЂЗіГжЃЌНЋЦфФЩШыЗЈТЩЗЖЮЇЁЃЁБ