|

|

行情回顾

2015年5月以来国内生猪市场迎来历史最长和最景气的盈利期,同时“十三五规划”及“环保政策”陆续出台,行业进入门槛大幅提升,供给侧改革下的行业处于黄金发展期。在此背景下,2016年大企业加速布局生猪养殖项目,与养殖有关的种猪、饲料、动保、设备等行业加速成长,养猪行业的标准化和产业化水平大幅提升。同时环保整治工作在全国加速进行,京津冀、南方水网地区整理力度最严,不完全统计共治理禁养区产能达3000万头。先进产能加速进入,落后及禁养区产能退出,行业供应格局已出现趋势性改变。

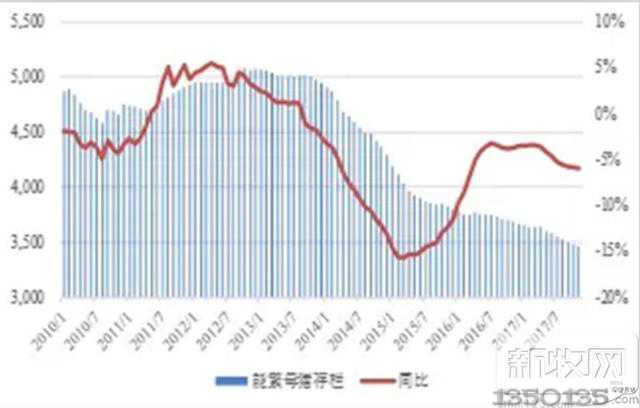

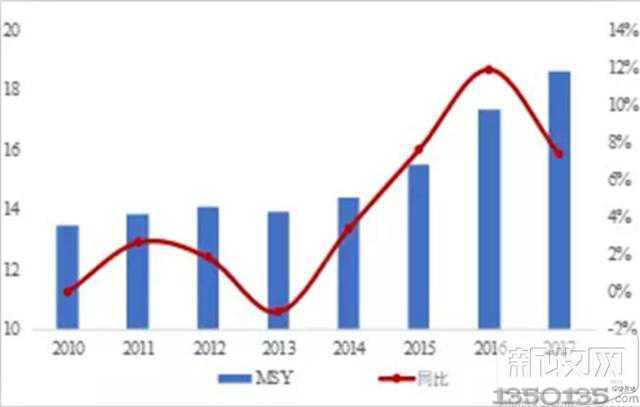

我们判断2017年国内猪肉供应有所增加,出栏量同比增加1%左右(需要指出11家大型企业出栏量同比增长34%),猪肉产量同比增加4.1%。判断逻辑:以能繁母猪存栏变化趋势为核心因素,MSY(母猪生产效率)和出栏均重作为调整指标,农业部数据显示能繁母猪存栏(2016年3月~2017年2月)同比下降4%,出栏均重(参考行业龙头温氏股份)同比上升3%,MSY同比上升5.3%。在养殖水平大幅提升和饲料成本回落的背景下,已不能简单从存栏数据反映国内猪肉供应情况,实际产能已超过2016年水平。

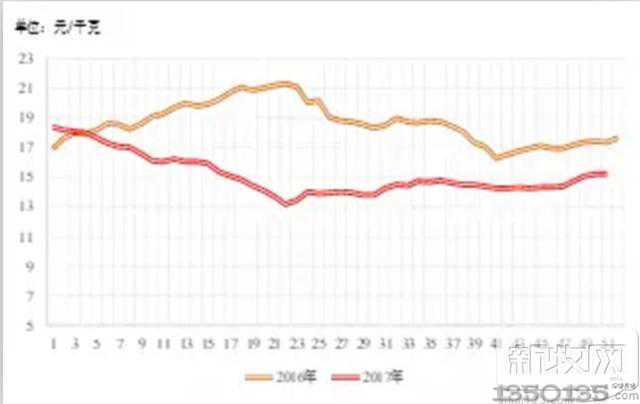

因此,在猪肉消费成熟的中国市场,供应增加必然导致猪价进入下行趋势,2017年年均价格为15.15元/千克,同比下降18.8%。年初由18.4元/千克的高位回调,5月跌至13元/千克;下半年猪价回调空间极为有限,整体窄幅波动在14~15元,9~10月和12月受消费带动阶段性上升至15元/千克。

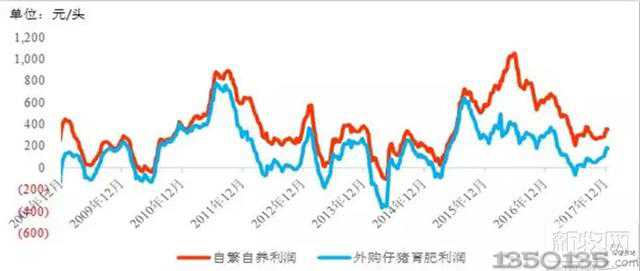

猪价下调拉低国内生猪养殖效益,自繁自养头均380元,仍位于历史均值水平的中等偏上。生猪均价为15.22元/千克,继续窄幅波动,环比和同比分别为0.1%和-12.4%;自繁自养和外购仔猪育肥效益分别为350元/头,仍处于历史中等偏上水平。

2018年展望

2018年国内猪肉供应同比小幅增长1%,猪价仍在下行趋势中,但价格不能看得太低,全年均价约14~14.5元/千克,窄幅波动。核心因素:1.大企业2016年新投项目产能于2018年持续释放,生猪出栏量同比继续增长,因为部分企业调减2018年出栏计划,增幅会低于2017年,约在20%左右;2.环保政策持续施压和猪价回落导致社会猪场补栏缓慢,禁养区产能还会退出一些。

2018年玉米和豆粕价格震荡中心均将上移,加之氨基酸、维生素等添加剂的上涨预期,产肉饲料成本上升至10元/千克(不含其它各项成本,仅考虑饲料),自繁自养的养殖效益为150~200元/头,效益仍可接受。

预期偏差:区域性疫情,大企业产能释放未达预期

图1:2017年猪价高位回调,位于中等偏上行情

图2:开春后猪价逐步下降,后期底部支撑振荡走强

图3:全年盈利良好,自繁自养头均380元利润

图4:能繁母猪存栏持续下降,同比降幅收窄

图5:2015年以来母猪生产效率快速提升

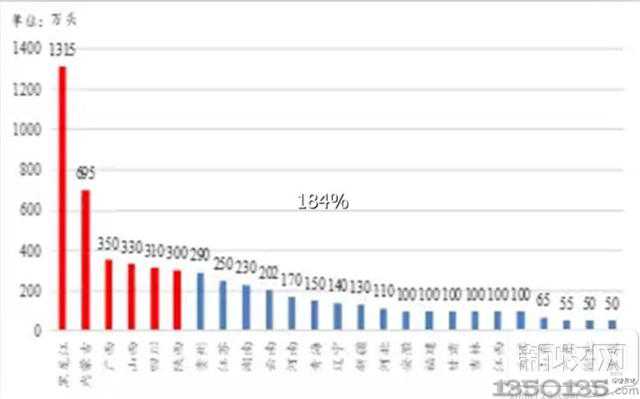

表1:大企业生猪出栏量增加,将成为影响供应的重要力量

图6:2017年生猪养殖新签项目已超5000万头