|

|

2014年的中国生猪市场总结一句话概括为:生猪市场全年亏损创历史记录,资本驱动型惨痛升级进入新一轮猪周期。

生猪市场如我们去年年报所预测,淘汰过剩产能进度拖至第3年,亏损程度也超2013年,过剩产能终于通过创纪录的全年亏损的惨痛方式而被淘汰。亏损程度也达到了创纪录的-350元/头左右。

2014年全年养猪盈利水平为亏损158元,打破之前2006年年均亏损22元的历史记录,猪粮比价全年平均只有5.2:1左右。与猪价低迷形成对比的是玉米价格在2014年8、9月份创出历史新高达到2.8元/公斤,使养猪业雪上加霜。但却一定程度上导致了仔猪补栏低迷,推动了过剩产能的淘汰。对2015年的生猪市场有利。

在经历了有史以来亏损最为严重、持续时间最长的一次亏损过后。积蓄了数年导致的严重过剩的产能终于被淘汰,但也只是刚好淘汰,缺口并不大。即使这样,养猪业基本也可告别2012年开始的长达3年的低迷期。

在2013年底我们发布的年度报告中我们分析预测:“近年生猪产业规模化速度明显加快,以及外埠资本的大量流入,导致行业产能过剩,同时由于抗风险能力的提高,淘汰过剩产能的节奏明显被拉长。2012年出现了亏损,未出现淘汰,2013年也如此,现在只能寄希望于2014年来完成淘汰过剩产能了。这一转变直接带来的结果便是生猪市场波动从以往的3-4年一个大周期,过渡到了每年夏季淡季亏损、冬季旺季盈利,一年一个小周期。……2014年可能成为近3年来亏损最为严重的一年,也最有希望完成淘汰过剩母猪,从而结束自2010年开始的大周期+小周期,从而进入新一轮猪周期。”

目前来看,2014年生猪市场的走势几乎如我们一年前所分析预测,2014年的亏损程度不仅超2013年,而且创下了亏损程度最深、时间最长的历史记录。而其原因正是一年前我们所分析的,资本推动型的产业升级,此外猪肉需求的“挤泡沫”加剧了产能过剩的程度。

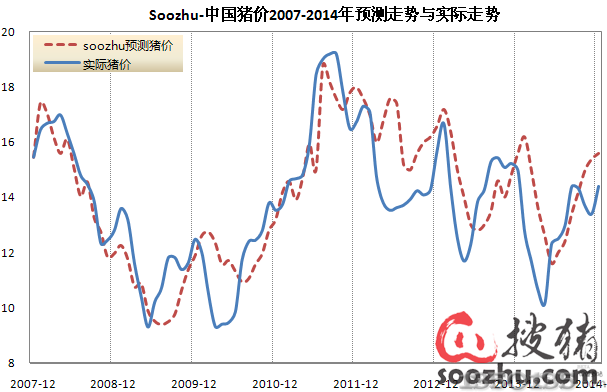

从全年12个月的预测走势和实际走势吻合度看,2014年年初的下跌明显较预测早了近1个月,而且实际猪价也并未涨至预测的高度。之后的走势如我们所预测开始暴跌,底部出现的时间与我们预测的一致,为4月份,低点的价位较我们预测的低了近0.3元/斤左右。但上涨的时间仍比我们预测的提前了2个月左右。之后的反弹如我们所预测的,但年底的价位明显较预测的偏低。主要原因是今年的经济形势和猪肉消费需求较去年再次小幅下降。

整体来看,全年12个月1、5、12月份的猪价与预测偏差较大,其他时间与预测吻合度较高,全年吻合度约为75%左右。较去年80%的吻合度略有下降。

Ø1、猪粮比价走势分析

2014年全国猪粮比价同样创近15年来之最。全年平均水平为5.19:1,较去年的6.11:1下降幅度巨大。全年处于深度亏损线5:1附近,中度亏损线5.5:1以下。

2014年1月5日,猪粮比价跌破6:1盈亏均衡线进入亏损,10天后的春节前一周1月14日便跌破5.5:1中度亏损线。2月20日跌破5:1深度亏损红色预警线,进入深度亏损区域。4月10日左右跌至全年最低点4.3:1左右。远超2013年的最底部4月10日左右的4.9:1。

之后虽然猪粮比价与猪料比价同样保持震荡上扬态势,但却并未像猪料比价一样在8月下旬冲破盈亏均衡线进入盈利区两周左右,而是由于玉米价格期间暴涨并创历史新高,而导致全年猪粮比价都在6:1以下。直至10月份后才保持在5.5:1的中度亏损线附近震荡,距离6:1的盈亏均衡线还有一定距离,并一直持续至12月份。

全年来看,除第1、2周猪粮比价在6:1以上外,均处于6:1以下。而且处于深度亏损红色预警线5:1以下共有16周即累计4个月左右。处于中度亏损黄色预警线5.5:1以下共42周,即全年80%左右的时间生猪市场都处于中度亏损和深度亏损区域。史上罕见!.

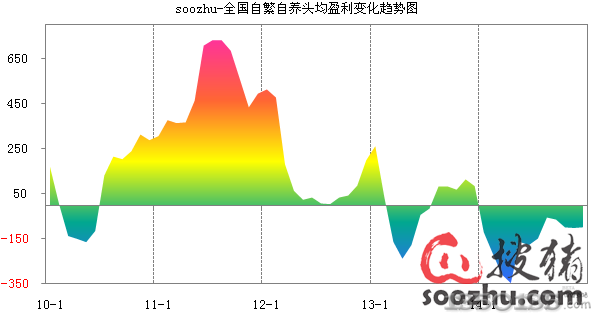

2014年全国自繁自养出栏头均全年平均盈利水平仅为-158元,创历史之最!之前全年平均水平为亏损的只有2006年的-22元。从未出现过年均亏损100元以上的情况。较历史盈利最高的2011年的537元、2007年的420元、2008年的469元简直是天壤之别。

从月度变化来看,全年亏损程度最深的月份为4月达到-347元,其次为3月份的-308元。在-200元至-300元之间的月份只有2月份的-215元。在-150至-200元之间的为5、6月份,分别至-163元和-178元。

自8月份后,亏损程度明显减轻尤其是8、9月份已经来至成本线附近,但9、10、11连续3个月小幅震荡下跌,且保持在-100元左右的微亏状态。但由于8月份前已经的7个月亏损深度较深,大多数养猪场户资金链已经在9月份后无力支撑下去。因此,即使9月份后的亏损即使只有-100元左右,但资金链断裂的养猪场户数量却大幅增加,淘汰母猪的幅度较大。

Ø3、出栏肉猪价格走势分析

2014年全国出栏肉猪年度均价为12.66元/公斤,相较于去年的14.3元/公斤,下跌11.47%。其中瘦肉型猪年均价为13.11元/公斤、良杂型肉猪为12.67元/公斤,土杂猪为12.23元/公斤。整体趋势与2013年高度相似,但总体水平低12%左右。

2014年全国出栏肉猪价格(瘦肉型、良杂、土杂猪三者均价)的年度最高点出现在8月23日,达到14.76元/公斤,此时瘦肉型猪价格达到了15.16元/公斤,即7.6元/斤左右,但在15元/公斤以上仅保持了10天左右,从8月20日至8月29日。

2013年12月初猪价(瘦肉型、良杂、土杂猪三者均价)便从15.5元/公斤的价位开始进入下跌通道,并持续加速,至2014年1月1日时已跌至14.6元/公斤。之后一路下跌至4月初便跌至10元/公斤左右,并在此价位保持至4月底,其中4月15日-20日跌破10元/公斤至9.9元/公斤。4月底5月初开始一波诡异的暴涨,从4月27日的10.2元/公斤至5月15日的13.1元/公斤,不到20天时间上涨了近30%。但仅保持了不足一周时间,又再次转入下跌直至7月初至12元/公斤。

自7月初又开启第二波反弹,并持续至8月底9月初,从12元/公斤涨至14.76元/公斤,此波上涨刚好涨至成本线附近,走出亏损。此时若不再下跌,生猪市场便可摆脱亏损,2014年亏损的时间也可定格在8个月左右。

但由于产能过剩的背后是生猪产业的转型升级,大量资本进入养猪业致使产能严重过剩的同时也大大增强了行业地扛亏损的能力,8个月的亏损根本无法淘汰严重过剩的产能。加之宏观经济的不景气致使需求异常疲软,9月份开始猪价再次进入长达3个月以上的缓慢震荡下跌,并一直持续至12月份,截止12月10日左右,猪价已至13.3元/公斤左右,瘦肉型猪至13.6元/公斤,仅比4月份的最低点10元/公斤左右累计上涨35%左右。

Ø4、仔猪价格走势分析

2014年全国仔猪价格(三元仔猪与良杂仔猪均价)年度均价为19.92元/公斤,较去年的25.13元/公斤下跌20.73%。跌幅明显高于出栏生猪价格的同比跌幅。不过仔猪价格全年的走势与2013年的走势同样较为相似。唯一较为明显的不同是,2013年仔猪价格自5月份开始一路上涨至9月初才转入下跌,而且累计涨幅近50%,而今年虽然5月份也随猪价开始反弹,但却刚出现上涨便遭玉米价格暴涨遏制,仔猪价格开始下跌,而且9月份以后加速下跌。

2014年全国仔猪价格全年走势呈明显的“弓”型走势,最高点出现在6月初和8月底,三元仔猪和良杂仔猪均价达到23.65元/公斤左右,此时三元仔猪价格达27元/公斤左右。最低点出现在2月初达到16.8元/公斤左右,三元仔猪跌至19元/公斤左右。同时12月初仔猪价格也再次接近这一低点,部分地区30斤左右的仔猪价格已跌至200元/头左右。

2014年仔猪价格的低迷程度明显强于生猪价格,其主要原因除了5-8月份期间玉米价格的大幅暴涨致使育肥猪养殖成本急剧上升,而抑制补栏外,生猪市场长达12个月的亏损是9月份后仔猪价格再次触底的主要原因。

由于仔猪价格主要影响因素除了仔猪的供应即母猪存栏量和仔猪成活率外,主要靠补栏积极性,而仔猪补栏积极性除了受当期生猪价格和盈利水平的影响外,长期的亏损致使大部分养猪场户的资金在“持久战、消耗战”中被消耗殆尽,根本无力补栏。致使在年末猪肉需求旺季即将到来时,仔猪价格却再次接近年初谷底。而此时生猪价格较4月的谷底已经高出35%左右。

由于仔猪价格直接关系到母猪的养殖盈利情况,因此,低迷的仔猪价格对淘汰过剩产能非常有利。2013年生猪市场长达5个多月的亏损中并未出现淘汰过剩产能的原因便是2013年仔猪价格较高,养殖母猪效益较好,无动力淘汰母猪。

Ø5、二元母猪价格走势分析

2014年全国二元母猪价格走势终于走出了持续了近3年的高价平稳,先大幅下跌后小幅反弹后再次下跌。全年均价1508,较2013年的1716元/头、2012年的1728元/头、2011年的1747元/头,整体下跌了两个台阶,同比跌幅12.12%。种猪行业也由此告别持续了3年的黄金期,进入微利期。

全年二元母猪价格高点出现在年初的1月和年中的8月,年初保持在1650元/公斤,之后随着猪价的暴跌以及深度亏损,母猪补栏受到制约,淘汰开始增加,母猪价格也随之在4月份来到全年低点,最低点在4月17日的1330元/头,较2010年6月份的低点1250元/头仍有近100元价差。但随后随着猪价的上涨,二元母猪价格也开始反弹,并于8月20日前后涨至1670元/头,之后随着猪价和仔猪价格的下跌,再次回到1500元/头,并保持至12月份。

总体来看,2014年全年二元母猪价格较上一轮亏损期及完成了淘汰过剩产能的2010年均价1380元/头仍略微偏高,但考虑到成本上涨因素,以及相对于2011、2012、2013年连续3年的1700元以上的价位,基本达到了预期,即促使过剩产能的淘汰。

后备二元母猪价格和淘汰老母猪价格是目前我国生猪市场中唯一能够相对准确的反映出母猪存栏量变化的指标。对远期生猪市场的变化走势有着极其重要的作用。

近几年来生猪市场的周期变化规律与以往发生了很大的变化,但正是因为我们始终遵循母猪存栏决定生猪供应,生猪供应决定猪周期的规律,成功的预测了猪周期打破以往规律出现2013年的亏损和2014年的深度亏损。

在2013年的年报中,我们分析到:“连续两年50-60公斤左右的长大二元后备母猪价格都保持在1600-1800元/头的狭窄空间里平稳波动。由于其成本线在1400元/头以下,因此种猪行业已经保持了2011、2012、2013年连续3年的较好盈利……连续3年的补栏已经致使全国生猪供应逐年递增的局面,其反映在猪价变化上便是连年下跌,盈利水平连年大幅缩水。也正是基于此我们在2011年底发布年度报告时预测2012年猪价将大幅下跌,2012年底年度报告预测2013年将继续下跌,并出现深度亏损……而2013年全年的母猪存栏变化已经非常清晰,全年母猪补栏量大于淘汰量基本没有争议。2014年的生猪市场比2013年还要低迷基本已是80%以上的大概率事件。”

长期以来,生猪市场所谓的猪周期理论“3年左右一个周期”,其主要决定性因素便是来自于生猪存栏变化3年左右一个周期,因为需求变化周期为一年左右,若是需求周期决定猪周期,则一个周期的时间应为一年左右。存栏变化3年左右一个周期源头上便来自于母猪存栏的变化周期为3年左右。而决定母猪存栏变化的因素便来自于生猪价格和盈利水平的变化,以此来决定补栏和淘汰。

但不同阶段价格和盈利的差异对母猪补栏和淘汰的影响并非一成不变。猪价高、盈利水平高不一定就会带来母猪的疯狂补栏,因为还有疫病风险在威胁养猪生产,例如2006-2007年的蓝耳病,严重影响了母猪的补栏,使母猪补栏启动的时间较生猪市场走出亏损进入盈利的时间晚了半年以上,导致当年猪周期的上涨期从2006年的6月一直持续至2008年4月,达到了罕见的近2年时间。同时,猪价低、盈利水平低也不一定就会带来母猪存栏的下降,因为资金实力和抵抗风险能力决定了何时资金链断裂,这是可以随着产业的升级而变化的。这一切都是可变的,并非一成不变的规律!

猪周期变化中不变的规律是母猪存栏变化对生猪供应变化的间隔时间,因为这是由生理周期所决定的。即:母猪的妊娠周期、发情周期、哺乳周期、育肥周期。无论是否有疫情,无论资金实力是否强,生理周期无法改变。因此,从母猪存栏开始增加到生猪供应开始增加的间隔时间和母猪存栏开始下降到生猪供应开始下降的时间间隔,是生猪市场变化中唯一不变的规律。

也正是辨清了猪周期变化中可变的和不变的因素,我们在预测猪价变化的时候抛弃了所谓的“3年左右一个周期”的周期论。在2013年亏损过后,我们依然预测2014年会亏损更深。因为,在没有实现人造猪肉之前,猪肉的供应完全由母猪决定!

Ø6、生猪需求变化趋势分析

由于自2012年 “八项政策”开始实施后,对餐饮浪费及公务消费造成了空前的影响,餐饮业增速明显开始下降。猪肉消费也受其影响开始了“挤泡沫”过程。因餐饮消费的猪肉占猪肉总消费的30%左右,其下降幅度又在20%以上,因此,猪肉消费需求总体上被挤出了5%-10%的泡沫。致使本已过剩的产能再次被扩大。

根据前文对母猪存栏、总存栏及需求的变化形势分析,不难看出,2014年中国生猪市场经历了有史以来亏损最为严重、持续时间最长的一次亏损。但由于近些年大量外埠资本进军养猪业,在致使行业总产能大幅增加的同时,也大大增强了全行业抵抗市场风险的能力,在出现亏损的时候普遍先选择保持存栏稳定,同时寻找资金后盾,而不是压缩产能、减少存栏、减轻资金压力。

直到全行业资金链实在无以为继的时候才会选择压缩产能、减少存栏。这也是导致生猪市场连续3年低迷,并逐年亏损加深、时间拉长的产业背景。

但无论如何2014年贯穿全年的亏损时长、最深近400元/头的亏损深度,以及4-8月份的玉米价格暴涨、9-12月的猪价缓慢下跌,都将整个生猪产业过剩的产能基本淘汰。但此过程极其惨烈,无数的养猪场户在12个月的漫长亏损中,先经历了暴跌,并连续跌破心理底线,在4月份时几近绝望,但5月份的暴涨又带来惊喜、看到希望,但随后又再次下跌,继续绝望。7月份开始的上涨曾让全行业看到黎明的曙光,但玉米价格的暴涨让猪价的上涨打了五折。最后,9月份开始缓慢下跌犹如最后高举的钝刀,在12月份需求旺季到来前一点点一批批将无数养猪场户送上了不归路。

这一切都是2008年开始的资本驱动型产业升级之路所导致的后果!而猪肉消费“挤泡沫”让这过程变得更加惨烈。这种产业剧痛经历了2013年和2014年连续两年的调整后,在2014年底已经趋于清晰。相对过剩的产能基本被淘汰,而且产能下降还将继续,有望持续至2015年中。

2015年的生猪供应有望从年初一直下降至年末,供应持续减少、供需缺口持续扩大,猪价持续上涨。我们预测,2015年的生猪供需缺口有望从年初的基本均衡一直扩大至年末的10%以上,其对应的猪价可能是上半年走出亏损,但保持在成本线附近微利状态,猪价在6.5-7.5元/斤区间窄幅波动,春节后猪价有望再次回到6.5-7元/斤,并保持至5月份前后。

之后猪价开始发力上涨,至2015年末有望震荡涨至8-8.5元/斤。全年呈现上半年低、下半年高的对号“√”走势。全年平均价格有望达到7.5元/斤。

若发生较为严重的疫情,则后期猪价有望突破9元/斤。以目前的存栏及需求情况看,2015年生猪市场的由基本均衡向紧平衡,再向略微缺口转变。像2007年、2008年、2011年一样的暴涨、暴利很难在明年出现。尽管2014年的生猪市场是有史以来最为“寒冷”的。

生猪市场已经进入新一轮猪周期的周期性上涨期,此轮猪周期的高点可能在2016年,2015年全年处于新周期的上涨期,但过程可能较为平缓,缺乏爆发力,而且上涨幅度也明显不如2007、2011年。100-200元/头的均衡盈利便已达到预期。