|

|

事实上,猪企们近年来仔猪出栏力度并不小。农财宝典新牧网记者统计,2020年至2025年前2月,7家上市猪企累计销售仔猪4707多万头,其中牧原、正邦两大巨头均超千万头。这轮仔猪爆卖,究竟是行业洗牌的前奏,还是新周期的起点。

观察仔猪销量占生猪出栏量比重情况来看,各大上市猪企的仔猪销售情况呈现出明显的分化态势。

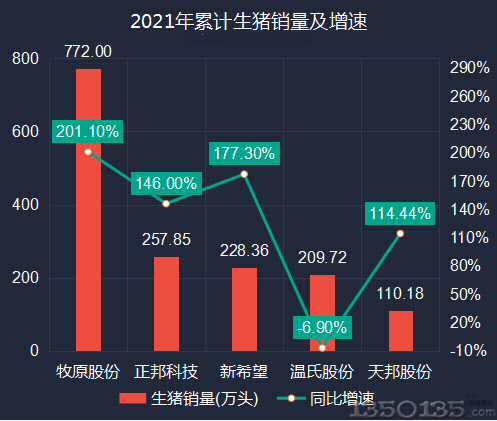

牧原股份作为行业巨头,五年多销量仔猪接近2382万头。其仔猪销量占比在2020年高达32.83%,但随后逐年下降,2023年降至2.14%,不过在2024年又有所回升,达到了7.90%。

与之形成鲜明对比的是正邦科技,其仔猪销售占比在2021年仅为9.09%,但在2023年却飙升至59.47%,2024年虽有所回落,但仍维持在51.90%的高位。

ST天邦的仔猪销售占比则从2020年的54.81%逐年下滑,直至2023年的22.17%,并在2024年回升至34.44%。

温氏股份在2020-2023年期间几乎无仔猪销售,但2024年占比达到了3.79%。

京基智农自2022年有数据记录以来,其仔猪销售占比在2022年为20.30%,2023年降至12.57%,2024年又回升至13.66%。

金新农的仔猪销售占比则在2020-2024年间呈现出较为明显的波动,始终在32.49%-49.89%的区间内徘徊。

从时间维度来看,近年来7家上市猪企的仔猪销售占比呈现出不同的变化情况,笔者分析,背后的原因是多方面的。

其一,市场行情与盈利模式转变。2021年猪周期下行,行业累计亏损多月,养殖户资金链压力大。如2023年,部分规模企业因产业对未来猪价预期悲观,调整出栏结构,加大仔猪出栏比例。到2025年,在猪价行情尚不明朗的背景下,销售仔猪相较于商品猪,能为企业带来稳定且快速的盈利能力。

其二,行业模式变革与市场需求。放养模式下仔猪市场需求大,企业为适应市场和盈利需求,调整销售策略。以山东为代表的北方放养模式迅速向全国辐射,众多中小养殖户缺乏自繁自养能力,对仔猪的采购需求极为迫切,形成了庞大的市场。如截至2024年末,山东约有400个放养团队,年出栏量在1500-2000万头。这种市场需求的变化,使得猪企增加仔猪销售占比以迎合市场。

其三,企业自身战略调整。从集团公司整体发展战略看,育肥业务虽仍是核心,但仔猪销售的辅助作用日益凸显。随着行业发展,企业经营策略愈发稳健,更注重寻求“更为稳健的经营模式”。部分企业在不同阶段根据自身产能、市场供需等情况调整仔猪销售占比。比如企业在阶段性仔猪出栏较多,而内部育肥产能或合作农户资源不足以消化时,会增加仔猪外销比例。

其四,养殖周期与资金周转。仔猪养殖周期相对较短,一般仅需数周即可出栏销售,这使得资金回笼速度大幅提升,对企业的资金周转与运营效率至关重要。当企业面临资金压力或希望提高资金使用效率时,会倾向于提高仔猪销售比例。

简言之,7家上市猪企仔猪销售比例的变化,是市场行情波动、行业养殖模式转型、企业战略规划调整、养殖周期特性(如资金周转需求)等多重因素共同驱动的结果。这一动态调整既体现了企业面对市场环境变化时对盈利路径的优化探索,也折射出生猪养殖行业顺应产业规律、市场需求而不断演进的发展逻辑,是行业在复杂环境中实现资源适配与经营升级的集中体现。