|

|

替代品的大量使用,也是最近两年开始普及的,目前使用量最大的就是小麦。小麦具有很好的饲用性,一方面提供能量,替代玉米,同时,由于自身蛋白含量高达13.0%左右,在一定程度上替代部分豆粕,所以,小麦饲用性的推广是一场饲料业的技术革新!

那么,对于小麦替代的普及,豆粕市场变化如何,现简要赘述如下:

1、豆粕直逼08高点,引领杂粕走强

年初至今,豆粕市场表现异常活跃,除6月份小幅回落外,基本呈直线上涨态势。据监测,年初,全国主产区普通豆粕出厂均价为2950元/t,到了8月初,均价已攀升至4250元/t,涨幅达44.1%,与去年同期3250元/t相比,涨幅也达30.8%,足见豆粕市场之强势!

从豆粕与其替代品比价走势来看,进入6月份以后,其比价逐步走高,也就是说,豆粕价格上涨幅度快于其替代品,凸显其替代品比价优势。

另外,从历史角度来看,在08年末时,由于活猪价格受季节性因素影响走强,引领持续低迷豆粕价格回暖,导致短期豆粕与其替代品比价走高,令其替代品比价优势走强;随后,由于畜禽市场长期低迷,豆粕与其替代品比价进入长达三年的熊市;而今步入2012年后,由于受上年度畜禽盈利颇丰影响,刺激今年畜禽存栏增加,饲料需求表现旺盛,从而再度刺激原料价格走强。

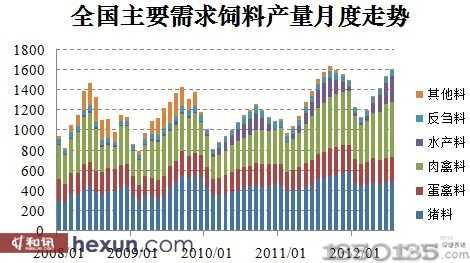

2、饲料需求增速放缓,恐将抑制粕价继续走高

从月度饲料产量走势来看,今年1~7月份,全国饲料总产量达9500万t,同比增长12.1%;但从单月同比走势来看,整体呈现回落态势,后市不容乐观。

从近几年统计数据来看,08年、09年、10年,饲料产量基本稳定,均未出现突破,其原因是由于这三年畜禽市场表现弱势,畜禽存栏未出现显著增长,对饲料需求减弱;11年,对于畜禽市场来讲,是一个特别的年份,由于畜禽盈利颇丰,导致畜禽存栏大幅提升,进而促进饲料需求出现历史突破;而今,可谓“唇亡齿寒”,由于终端市场需求低迷,畜产品价格弱势下行,而上游的原料市场却因天灾不断推高,倒逼饲料企业不断做出调整,一方面因需求提振而提高产品价格,另外,企业因原料上涨而调整配方,压缩成本!

另外,从主要畜禽饲料产量来看,1~7月份,全国猪料产量达3300万t,同比上涨7.1%,从各月同比走势来看,呈现逐月回落态势;蛋鸡料产量达1650万t,同比上涨5.0%,各月同比走势逐月下跌,7月份同比已跌破5.0%,蛋鸡料需求疲软;肉禽料产量达3200万t,同比上涨24.5%,各月同比也呈现下滑态势,但依旧保持较好增长。

总之,上半年,由于畜禽养殖效益低迷,导致畜禽存栏不断滑落,抑制饲料需求增长,预计,下半年,受宏观经济疲软影响,终端消费难以大幅提升,所以,畜禽市场难以有效改观,畜禽存栏恐将继续回落,饲料需求不容乐观!

3、养殖效益低迷,恐将抑制饲料增长

养殖业是民生产业,是消费者蛋白食品的主要来源,消费市场的波动会直接传到至上游养殖环节,所以,畜牧业的发展直接受制于下游的需求。今年以来,受宏观经济疲软所致,终端消费始终未能提振,导致上游畜产品价格长期低迷。

对于任何行业来讲,无利不起早,养殖业同样,在没有利润的情况下,唯有退出或减少存栏以规避风险。

以生猪市场为例,自2011年9月份以来,生猪价格持续回落,同时,其养殖效益也逐步下滑,直至跌破盈亏平衡线。从盈亏理论周期以及价格波动周期来看,本轮周期尚未结束,可以说只是开始,若以周期推断的话,本轮周期的谷底应在明年二季度,也就说,养殖业还有忍受一个相当长的痛苦期!

同样,对于肉鸡、肉鸭以及蛋鸡而言,同样存在这个问题,由于终端市场难以提振,以及猪肉价格长期低迷,作为其替代品,很难有大的行情,所以,在这种大的环境下,作为养殖企业,唯有做出调整,如何调,要么减少存栏,要么调整成本结构,尤其是饲料!

4、高成本催生饲料配方调整

我国是一个饲料资源既丰富有匮乏的国家,丰富是指品种多样化,匮乏是指对外依赖逐年提高。从传统养殖业来讲,由于我国地缘广袤,且畜禽品种多样化,由于长期的驯化,畜禽对不同的饲料原料适应性很强;但随着工业化的发展,以及生活节奏的放快,养殖业的饲料也呈现“快餐化”,从而对饲料原料要求越来越高,以至于不得已大量依赖进口。这就是我国的饲料工业,在带来养殖业快速扩张的同时,也暴露了该种模式的弊端!

如今,一端是养殖业长期亏损,而另一端却是备受高温炙烤的料价走强,这一涨一跌,是在不断压缩养殖企业的生存空间。从整个产业链条来讲,饲料企业和养殖企业应该是共生体,一荣俱荣,一损俱损。在养殖企业无法承压之后,面临的就是饲料需求的锐减,所以,目前对于大多数饲料企业来讲,为能让整个链条健康运转,通过技术创新,不断调整配方,将饲料成本降低到最低,将其利润让渡到养殖环节。

目前,对于饲料企业来讲,小麦是最大的替代品,既可以缓解玉米工艺不足,同时又可以替代部分蛋白原料!

从近几年小麦与玉米比较关系来看,近两年小麦替代玉米的比价优势高于往年,同时,今年上半年以来价差不断拉大,小麦优势不断显现,所以,对于企业来讲,如何更大限度利用小麦,将有效降低饲料成本,缓解原料上涨压力!

目前,从市场了解到,部分规模化饲料企业均已采用小麦替代玉米,其中,育肥猪配合料中玉米与小麦配合比例达1:1,即小麦添加比例达30%左右,而部分禽料中小麦完全替代玉米。初步估计,今年小麦替代量将达2500万吨,进而有效缓解玉米价格上涨压力。

5、豆粕后市恐将下行

需求,还是需求,上半年豆粕价格强势上扬主要受益于畜禽存栏走高所致,而今,当养殖全行业处于亏损时,其存栏势必要下滑,且生产周期愈短的品种,其存栏下跌愈大。以此来看,肉禽存栏率先下滑,其次蛋鸡,最后是生猪。

而今,生猪全行业已处于亏损边缘,且存栏压力较大;另外,由于宏观经济环境较往年有所恶化,所以,终端需求短期难支,若生猪养殖要重新实现盈利,唯有降低存栏,所以,从生产周期来看,本轮生猪存栏谷底应在2013年二、三季度,也就是,未来大半年是畜牧业去库存化的阶段,届时,饲料需求将逐步回落,其原料价格难以走高,唯有回落!

总之,在整个产业链条中,每一个环节都息息相关,且相互制约,所以,为能实现全产业链健康运行,必须在现有的条件下不断技术革新,实现降本增效,保存有生力量,安全度过冬季!