|

|

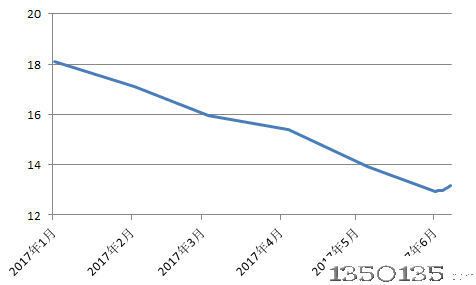

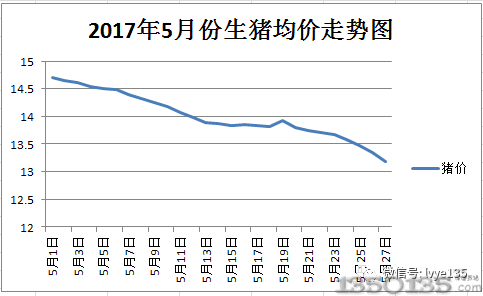

回顾这两个月以来的涨价历程,并不能用一帆风顺来形容。在此期间,猪价在3月中旬以及4月中旬呈现的是冲高上涨期。在清明节后和五一节后进入震荡调整。屠宰企业与养殖户的博弈贯穿着整个行情的发展趋势。5月份行情一度陷入胶着态势难以自拔,猪价上涨持续乏力,但是上涨趋势不改已成事实。虽然猪肉终端需求表现疲软,但是这个因素仅仅能够抑制猪价的上涨力度,却不能使猪价下跌。可见供应趋紧这个有利因素是不容撼动的。

农业部公布2015年4月份生猪存栏数据,其中能繁母猪存栏量降至3971万头,环比下降1.7%,同比下降14.9%;生猪存栏量环比小幅下降0.02%,目前存栏3.87亿头,同比下降9.4%。

此次周期,生猪存栏和能繁母猪存栏下降幅度远超以往,产能和库存已处在历史低点。生猪存栏从14年9月开始快速下降,由4.36亿头下降到如今的3.87亿头,降幅达到11.2%,大幅超过以往水平。能繁母猪的存栏则连续20个月下降,由4998万头下降至2015年4月的3971万头,下降幅度高达20.5%。从周期品研究的角度判断,生猪行业的库存和产能的同时见底将使行业迎来反转。

民间的生猪产能淘汰幅度超出预期,主要体现两个方面:

1、连续的猪价低迷给养殖带来的深亏使得退出养猪行业的养殖户大幅增加,中小型养殖户的淘汰比例超过40%,且趋势仍将延续。

2、规模化猪场扩产减缓,母猪自然淘汰后补栏降低,存栏水平下降幅度在10%。我们预计整体能繁母猪存栏较13年高点下降幅度达到25%-35%。

猪价中短期皆可看涨。我们认为,猪源短缺的情况短时间内无法迎来转变,加之6月份的端午需求刺激,猪价短期将会继续保持上涨态势。根据行业专家并结合草根调研获悉,14年年底是母猪淘汰最猛烈的时间段,这样对应今年猪价高点应该是3、4季度,预计下半年猪价可到8元/斤甚至以上。长期来看,能繁母猪的去产能化较为彻底,同时近两年的行情低迷使得目前养殖户补栏情况较以往大幅减少,能繁母猪存栏量将在低位维持较长时间。按业内实际3300-3800万头能繁母猪规模计算未来12个月商品猪出栏量仅为5.1-5.9亿头,对应14年出栏规模7.4亿头处于明显短缺的状况,猪价上涨行情明确,预计16年全年均价17元/公斤。

但是我们并不赞成当下的一些暴涨言论。现在市场现状以及行业的现状都与之前有较大的不同。猪价的回升更多的是市场调节后供求关系自然发展的结果,猪价更加趋于理性。目前猪价震荡是去年上半年母猪淘汰量不足、现阶段终端需求疲软以及养殖户阶段性出栏大猪共同作用的结果。因此2015上半年的猪价正在以温和震荡步调向前挺进,养殖户的产能结构调整也要尽量与市场的步伐保持一致。