|

|

为了回答这个问题,我们首先来回顾一下过去六年以来中秋节期间猪价的走势。

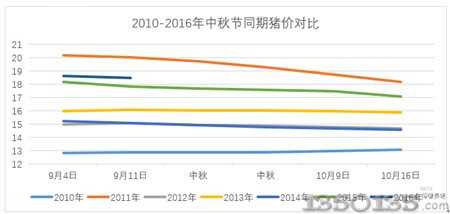

图1 2010-2016年中秋节同期猪价对比 单位:元/公斤

从图1中可以看出在中秋节期间,除了2010年、2013年猪价保持平稳之外,其余年份均呈现为小幅下降的局面。而其中,2011年中秋节期间猪价下降幅度最为明显。通过图1可以得出,2010年以来中秋节对猪价的作用都很小。并且,不只是中秋节,其他节日的作用也很微弱。

或许有养猪人会说了,在2010年之前的时候不是这样的啊,在早些年,节日效应还是比较明显的。而之所以会出现这种情况的主要原因便是2011年以后国内生猪养殖产业的结构调整,行业内外的资本涌入,猪场的扩张,规模猪场的增长,这些都使得生猪供应呈逐步增长的状态。特别是规模化比例的提升(2015年规模猪场占比达到45%),使得生猪出栏更规律化、常态化,不会出现集中的压栏惜售的情况,市场上的生猪供应则表现为相对平稳的状态。

另一个原因是2010年以来,随着生活水平的提高,消费者在节日期间可选择的肉类空间更大,比如牛羊肉、水产、肉禽等等。

所谓的节日效应,特别是中秋这样的小节日对于生猪市场来说将越来越平淡。但是为什么猪价在8月初“贴秋膘”的时候上涨了呢?这一波猪价的上涨,主要是由于食品、屠宰企业突然的收购行为所刺激。并且,当时猪价已经大致下跌了2个月,在上涨信号发出之后,猪价很容易走出一波小幅反弹。

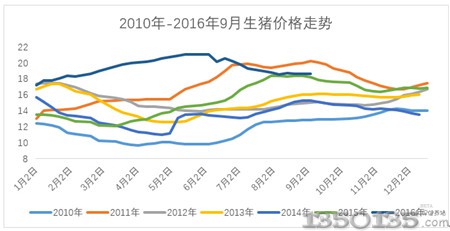

再来看2010-2016年9月猪价走势:

图2 2010年-2016年9月生猪价格走势

根据数据显示,9月8日全国外三元均价为18.64元/公斤,环比昨天下跌了0.03元。基本上从8月上旬开始,一直到目前9月上旬,生猪价格维持在18.5-18.6元/公斤已经有一个月的时间。从图2中可以看出,目前的价格与2016年2月下旬持平,已经低于2015年同期,但是相比其他年份,仍旧处于高位运行的状态。

正如前文所说,猪价已经维持了1个月的平稳,在这段时间里生猪供求双方不断博弈,整体上看双方势均力敌。但是从需求终端上看,猪肉的消费的确在好转。

目前全国均价较8月末18.2元/公斤上涨0.2元/公斤,达到18.4元/公斤左右,本轮猪价在5月末达到峰值过后,期间经过屠宰企业大幅压价,养殖户挺价反弹,随后进入较长时间的高位盘整,期间在跌破18元/大关之后,猪价有所反弹,整体猪价形成了慢刀割肉的情况。

一、 消费需求是否好转?好转力度有多大?

利好:天气转凉食用消费增加;节日刺激,外出就餐消费导致肉类增加。

利空:学生开学造成的白条消费不利影响(主要独生子女多,在家一般是带动一个家庭消费,回校是对更多的是对地区性消费影响,加上学校多采用合规冻肉为主);另外国庆长假出境游人数逐年增长,预计会利空猪肉消费,影响偏小,但未来影响会逐步加大。

二、 阶段性供给市场情况如何?

9月出栏的生猪,对应的是4-5月补栏的仔猪,4-5月天气转好,补栏情况加上仔猪成活率均有所好转,对应9月出栏增多,另外天气转凉,昼夜温差加大,尤其是北方地区,疫情风险加大,养殖户出栏情况较好,相对较为理性,不盲目压栏存栏。2013年2014年2015年连续三年出现的“9月分水岭”都有类似的原因和导火索。

三、 养殖户心态

猪价经过漫长时间的盘整,养殖户心态趋于理性,不盲目乐观后市,理性出栏补栏,加上养殖户深恶痛绝的“进口肉”冲击,整体市场氛由猪价前期相对乐观变成较为中性。加上9月昼夜温差加大,整体出栏情况较好,屠宰企业收购无压力,也为屠宰企业压价带来了动机和理由。

四、 展望

目前整体猪价反弹受阻,继续上涨压力较大,需求利好有限,屠宰企业备货较为有限,收购压力不大,加上后市猪价走势不定,市场观望心态浓重,养殖户出栏较为顺畅,另外进口肉的冲击也不可小觑,2016年进口肉可达150万吨,占比仍然偏小,但小编以为进口对于供应市场的冲击不应该以占比显示,更应该对应供需缺口而言,猪价短期震荡为主,9月中下旬猪价仍存较大风险。