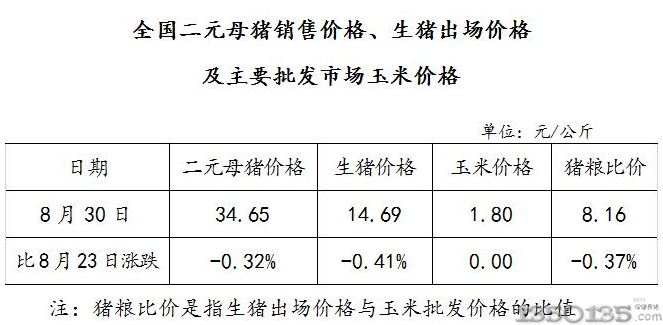

10月CPI同比上涨3.8%,较9月涨幅明显扩大0.8个百分点,且超出大部分机构预期。环比上涨0.9%,与上月持平,显著高于历史10月均值。从数据本身来看CPI显示出了较强的通胀预期,但从结构来看,CPI涨幅的大幅扩大主要源于猪肉上涨的推动,若去除猪肉因素,CPI同比涨幅仅为1.3%。

目前猪肉已经成为CPI上涨的关键,10月份猪肉价格同比上涨101.3%,影响CPI上涨约2.43个百分点,占CPI同比总涨幅的近三分之二。猪肉涨幅已超过2007-2008年的“超级猪周期”时期,当时CPI涨幅最高超过8%,猪肉最高涨幅则超80%。与当年相比,本轮猪周期本身就很强(上一轮2016-2018年期间猪肉价格的低谷比较深),再叠加较为严重的非洲猪瘟、以及前期环保政策限制养猪的影响,形成了超过100%的涨幅,但目前整体CPI尚未超过4%,原因也是多方面的。

一是除去猪肉后,其他商品特别是非食品较弱,这反映了当前社会总需求偏弱,而2007-2008年则是经济整体过热;二是猪肉本身在CPI中的权重由当年的3%左右下降到了目前的2.5%左右;三是一般CPI的高点会晚于猪肉的高点,因为当猪肉价格上涨后,通过价格及预期向下传导需要时间,如2007-2008年猪肉价格和整体CPI高点前后相差半年左右。

往后看,目前

生猪与

母猪存栏量仍然保持低位,尽管部分地区存栏量已开始上升,但出栏量增加仍需时间。未来两月,

猪肉价格预计将逐步接近高点,将会出现环比涨幅缩小但同比涨幅依然上升的态势,对CPI的推动影响可能会继续扩大,CPI同比涨幅回落预计要等到明年春节之后。

除猪肉外,其他肉类因与猪肉为替代品关系,价格也有所上涨,但在供给稳定情况下涨幅有限,鲜菜、鲜果、蛋类、水产品等均保持稳定,部分产品价格小幅下降。非食品方面,衣着受季节性因素环比上涨0.3%,小于历史平均10月涨幅,居住价格环比持平,其他5大类环比涨幅均为0.1%。整体看非食品价格涨幅较为温和,并未显示出明显的通胀压力。

PPI方面,10月PPI同比下降1.6%,与市场预期基本相符,环比上涨0.1%,与制造业PMI出厂价格指数(本月录得48%,小于50%意为环比下降)方向相反。从结构看,生活资料环比上涨是主要原因。受农副食品加工业环比上涨1.8%影响,PPI生活资料环比上涨0.3%,可见猪肉制品对PPI也有所贡献。10月生产资料环比与上月持平,整体PPI环比止跌反映出工业领域下游需求有所恢复,“稳增长”

政策起到了一定作用,中美贸易战缓和也为企业生产预期好转提供了有利

环境。尽管本月PPI同比降幅仍较上月扩大0.4个百分点,但主要源于去年同期的基数上升。

综合来看,当前通胀压力主要源于猪肉价格推动,预计11、12月CPI同比涨幅仍将扩大,年内将突破4%,明年1月叠加春节错位影响,有较大概率会突破5%。不过除去猪肉后通胀压力并不大,PPI通缩区间将有所缩小,但短期内难以恢复到正区间。

10月核心CPI同比上涨1.5%,与上月持平,也反应了较为温和的通胀水平。在前期降准及近日MLF降息的情况下,结合CPI出现较大涨幅的限制,预计货币政策将进入观察期,贸然放水可能性不大,但未来仍应保持一定灵活性,除应对岁末年初的流动性冲击,也为明年稳增长留出空间。

如您养猪遇到问题,点击给我们留言!