бјжэзЈЬт | жэИпШШВЁ | 135ИпаЇБЃНЁбјжэ | ЯФМОбјжэ | ЩњжэгХжЪНЁПЕбјжГ | ДКМОзажэИЙаКЗРПи | ДКМОбјжэ | бјжэГЩБО | ЖЌМОбјжэ | ЧяМОбјжэЁЁ

|

|

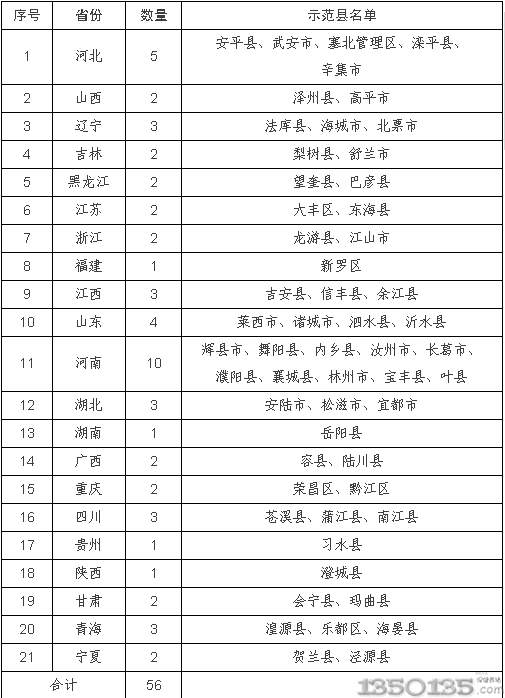

ЁЁЁЁжаЙњЕБЯТбјжэжюЖрЬѕМўЕФ“ВЛКЯРэад”вдНјвЛВНзєжЄФГаЉШЫМЋСІЭЦааЕФЯћУ№“ЩЂбјЛЇ”ЁЂДѓСІЗіГжЙцФЃЛЏжэГЁеўВпЕФ“КЯРэад”ЁЃШЛЖјЃЌетаЉЛМСЫ“ЦЋЪгжЂ”ЕФзЈМвЃЌЫЦКѕЭќМЧСЫББХЗЕФвЛИіУПФъжЛЩњВњ2500ЭђЭЗЩЬЦЗжэЕФбјжэаЁЙњ——ЕЄТѓЃЌШДЪЧШЋЧђЙЋШЯЪзЧќвЛжИЕФбјжэЧПЙњЃЌетИіНіга500ЖрЭђШЫПкЁЂздШЛзЪдДврЦФЮЊибЗІЕФББХЗаЁЙњЃЌШЫОљФъВњ5ЭЗЩЬЦЗжэ(дМЮЊШЋЧђЕквЛбјжэДѓЙњ——жаЙњЕФ10БЖ)ШДЛљБОЩЯЖМРДзд“ЩЂбјЛЇ”(ЦНОљДцРИФИжэ300ЭЗзѓгв);ИќгаЗэДЬвтЮЖЕФЪЧЃЌетбљЕФ“ЩЂбјЛЇ”ШДЪЧЪРНчЕквЛбјжэДѓЙњжжжэЕФжиЕуЙЉгІЩЬжЎвЛЁЃ

ЁЁЁЁЮвУЧвдСЎМлЕФРЭЖЏСІЁЂВЂИЖГідЖГЌЪРНчЦНОљЫЎЦНЕФзЪдДКФЗбгыЛЗОГДњМлЫљЛЛШЁЕФЭтЛуЙКТђдЖЩцжибѓЖјРДЕФХЗЁЂУРжэШтЃЌЫЦКѕВЛЕЋПЩвдЮЊПГЩБжэМлЁЂ“НЕЕЭЭЈеЧ”зїГіЙБЯз(ОЁЙмжЛЪЧздЦлЦлШЫЕФЖЬЦкааЮЊ)ЃЌЛЙПЩвдЮЊИїТЗЩЬШЫДјРДЗсКёРћШѓЃЌКСЮовЩЮЪЃЌИљБОдвђЪЧЮвУЧЕФжэШтЩњВњГЩБОБШХЗЁЂУРИпЕУЖрЁЃвХКЖЕФЪЧЮвУЧЕФзЈМвЁЂвдМАИїМЖаавЕЙмРэепУЛгаМИИіШЫдИвтУцЖдЯжЪЕЃЌЪЕЪТЧѓЪЧЕиШЅШЯецбаОПбјжэГЩБОЕФецЪЕЙЙГЩЃЌШЅУцЖдЖрФъРДвЛжБЮоЗЈШУбјжэШЫАкЭбЕФжэВЁЖёУЮЁЃзлКЯПМТЧ2011ФъгыбјжэЭЖШыЯрЙиЕФзЪдДМлИёМАШЋФъЩњжэМгШЈОљМлЃЌШчЙћУЛгаЬиБ№втЭтЕФВЛКЯРэПЊжЇЃЌвдЗЧГЃБЃЪиЕФВтЫуЃЌУПЭЗДцРИФИжэжЛвЊЬсЙЉ7.5ЭЗЩЬЦЗжэБуПЩДяЕНжэГЁОгЊЕФБЃБОЕзЯпЁЃШЛЖјЃЌСюШЫПжОхЕФЪЧЃЌОнвЕФкШЫЪПЕФПЭЙлЙРМЦЃЌдкжэМлИпЦѓЕФ2011ФъЃЌШЋЙњВЛЩйгк30%ЕФжэГЁ(ВЛЗжЙцФЃДѓаЁ)ШдШЛДІгкЮоРћОгЊзДЬЌЃЌФГаЉЪЁЗнВЛзЌЧЎЕФжэГЁМИКѕеМСЫвЛАыЁЃЪ§жмЧАЙуЖЋФГжјУћЕФ“жэУчжЎЯч”ЕФвЛЮЛЦФгаДњБэадЕФвЕжїРДЕчЫпЫЕЃЌЫћЫљдкЕиЧјЕФжэГЁвд“ЩЂбјЛЇ”(100ЭЗФИжэвдЯТ)ЮЊжїЃЌ2011ФъжСЩйгавЛАыШЫУЛзЌЧЎЁЃдкБЪепЫљЪьЯЄЕФЙцФЃжэГЁ(1000ЭЗФИжэвдЩЯ)ЃЌРЯЪЕГаШЯШЅФъВЂЮозЌЧЎЕФврВЛдкЩйЪ§ЃЌвХКЖЕФЪЧУЛгаМИИіРЯАхдИвтЙЋПЊГаШЯздМКЕФЩњВњадФмУПЭЗДцРИФИжэЬсЙЉЩйгк7.5ЭЗЩЬЦЗжэЃЛвЛаЉГЃФъ“ЙЉВЛгІЧѓ”ЕФжжжэГЁЕНЕзЪЧУЛжэПЩТєЛЙЪЧТђжэЕФШЫЬЋЖрЃЌжЛгаЫћУЧздМКзюЧхГўЁЃ

ЁЁЁЁбјжэГЩБОЕФМЦЫуЗНЗЈЗЧГЃМђЕЅЃКЭЖШы&pide;ВњГі=ГЩБОЃЌЕЋетИіМЦЫуЙЋЪНЕФКЫаФЪЧ“ЖЏЬЌГЩБО”ИХФюЃЌзїЮЊ“ЗжФИ”ЕФ“ВњГі”ЪЧОіЖЈГЩБОЕФЙиМќвЊЫиЁЃШЛЖјЃЌдкБЪепШ§ЪЎФъДгвЕОРњжаЫљНгДЅЙ§ЕФИїжжЙцФЃЕФбјжГГЁРЯАхМАИїМЖЙмРэШЫдБЃЌеце§РэНтВЂздОѕЕиАббјжГвЕЕФ“ЖЏЬЌГЩБО”ИХФюгааЇЕигУгкжИЕМЩњВњОгЊепЮЊЪ§ЗЧГЃгаЯоЁЃШчЙћжаЙњЕФДцРИФИжэУПФъЦНОљЬсЙЉЕФКЯИёЩЯЪаЩЬЦЗжэПЩвдДяЕН18ЭЗЛђвдЩЯЃЌЖјВЛЪЧ10.5ЭЗ(ВПЗжвЕФкШЫЪПЙРМЦ2011ФъЕФШЋаавЕМгШЈЦНОљЪЕМЪЩњВњадФм)ЃЌМДЪЙгёУзМлВюдйДѓЃЌХЗУРЕФжэШтЛЙгаЛњЛсНјШыЮвУЧетИіШЋЧђЕквЛбјжэДѓЙњТ№ЃПЪТЪЕЩЯЃЌжиаТЦРЙРЙ§ЭљвЛаЉПЩФмДцдкбЯжиЮЪЬтЕФЧПжЦДыЪЉЃЌМАЪБАбвЛаЉДцдкбЯжиШБЯнЕФвпУчЁЂЪовЉДгЪаГЁСїЭЈСьгђЧхçóؽ(ЮоТлЖдаавЕЙмРэепМАЦфРЕвдЛёШЁПЦбЇОіВпвРОнЕФвЛХњгљгУзЈМвЃЌЛЙЪЧАбжаЙњбјжэвЕЪгЮЊВЩжЎВЛОЁЕФУлдДВЂдчвбАбЫќђиЕУЬхЮоЭъЗєЕФЪ§ЪЎЭђКЃФкЭтЖЏБЃаавЕЕФОгЊепМАгЊЯњШЫдБРДЫЕЃЌЖМЪЧвЛМўЦФЮЊЭДПрЁЂЕЋШДЪЧдчЭэБиаыУцЖдЕФЪТЧщ)ЃЌЬЙГЯУцЖдЙ§ШЅвЛФъЃЌдк60ФъВЛгіЕФИпжэМлЯТЃЌЛЙгаЖрЩйбјжэШЫУЛгазЌЕНЧЎЃЌВЛЕЋПЩвдДгжаЁЂГЄЦкБмУтбјжэвЕжиЕИДѓЖЙВњвЕЕФИВеоЃЌЛЙПЩдкЖЬЦкФкЮЊЧхГ§ВПЗж“ЭЈеЭ”вђЫизїГіНЯДѓЙБЯзЃЌИќПЩЮЊЛљБОУЛЕУЕНеўИЎШЮКЮгааЇАяжњЃЌШДЪЙжаЙњГЩЮЊШЋЧђЕквЛбјжэДѓЙњЁЂЮЊЙњМЦУёЩњзїГіжиДѓЙБЯзЕФЁЂВЛМЦЦфЪ§ЕФ“ЩЂбјЛЇ”ПЩвдЦОНшздМКЕФаСЧкРЭЖЏЃЌЛёЕУбјМвК§ПкЁЂИФЩЦЩњЛюЕФЛњЛсЁЃвЛВпЭЈШ§ЙиЃЌЦёЗЧЩЦФЊДѓбЩЃЁ