|

|

主要结论

从长期来看,猪价几乎确定性的进入下行阶段,但其下行的路径亦不会很流畅,在关键的成本支撑区附近容易出现反复。从中短期来看,春节旺季需求接近尾声,加之储备肉抛售操作不断,猪价震荡走弱为主;节后进入淡季,加之港口进口冻肉的冲击,猪价或有一定的加速下行过程,预计到4、5月见到季节性低点后,会有一定反弹。从期货来看,目前挂牌合约到期时间较远,市场的交易更多的依赖于预期的变化。当前期货贴水现货近9000元/吨,参考往年猪周期下行阶段生猪现货价格的波动性,期货对未来供应的恢复有着较为充分的计价。此外,鉴于生猪产能恢复速度受到近期疫病的影响而有所放缓,我们预计到9月供应的增加程度亦不足以打掉外购仔猪育肥利润。因此,对于LH2109合约来看,我们倾向未来将在23000-27000区间波动,操作上区间交易为主。

一、行情回顾

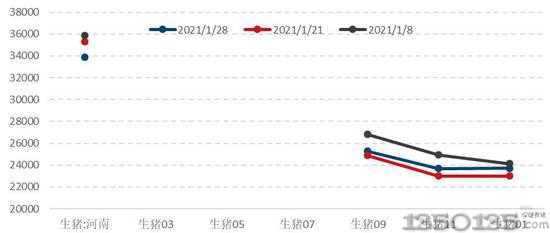

2021年1月8日,生猪期货正式挂牌交易。自上市以来,生猪指数持仓总体维持在20万手以上,成交量首日达到10万手,随后显著萎缩。从价格运行来看,除了首日因挂牌基准价过高导致价格大幅下挫外,其余时间运行基本保持平稳。这一方面与交易所的“平稳起步、抑制成交过热”的合约设计思路下,高单手货值、高保证金、高日内手续费标准限制了投机者参与热情有关;另一方面也是由于生猪期货挂牌合约都较远,根据萨缪尔森效应,到期日较远的期货合约波动率相对较低,对新增信息的反应不如较近月合约大。截至27日,主力LH2109合约收盘价25275元,较挂牌价30680元/吨下跌5405元/吨,相对于当日基准地现货34300元/吨,贴水9000元/吨,期货的高贴水反映了市场对未来生猪供应恢复存有较高的预期。由于盘面价格最低接近外购仔猪育肥成本,市场对于未来供应是否会增加到需要挤掉外购仔猪育肥利润尚有疑问,这也暂时封住了其近一步下行的空间。

图:生猪期货商品曲线变动

数据来源:WIND 国信期货

二、生猪产业动态

1、产能大方向上在恢复,但过程或比较曲折

2019年8月,国务院常务会议确定稳定生猪生产和猪肉保供稳价措施后,从中央到地方各种促进生猪生产的政策频繁出台。自此以后,规模企业随势扩张及业外资本趁兴而入,国内能繁母猪存栏也开始见底,并持续改善。根据农业农村部消息,截至2020年12月国内能繁母猪存栏已经连续15个月环比增长,能繁母猪存栏达到4161万头,较2019年年末增加35%,已经恢复到2017年年末存栏水平的92%以上。总体来看,随着生猪价格和仔猪价格持续维持在高位,生猪养殖产业的整体利润也处于历史性最好的水平,继续刺激养殖单位扩大产能,因此,往后期来看,能繁母猪存栏上升的大方向不变。

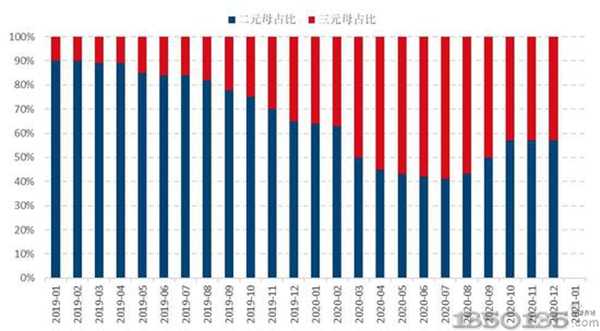

与此同时,需要特别强调的是,生能产能恢复尽管在大方向上很明确,但具体的恢复过程将比较曲折,恢复进度也面临着一些潜在的挑战。这主要来自两个方面:其一是能繁母猪存栏量的恢复,并不等同于质的提升。尽管目前按官方数据显示,能繁母猪存栏已经恢复到正常水平的90%以上,但其中仍有相当一部分的低质产能——三元母猪。根据天下粮仓的统计,截至12月,国内三元母猪存栏占比在43%的水平,这一数据较2020年6、7月最高的时候有所下降,但仍处于较高位置。按相关养殖场的反馈,三元母猪整体的生产性能要比二元母猪低20-30%,同时三元母猪胎龄要短,在2-3胎后都将面临着淘汰的结局,这意味着即便后期我们看到能繁母猪存栏数量恢复到正常年份的水平,也并不能说明仔猪供应恢复到正常水平。其二,能繁母猪存栏恢复的进程并不是一帆风顺,仍面临着非瘟复发及传统猪病的冲击。实际上,自2020年11月以来,国内部分地区生猪疫病有再次抬头趋势,母猪存栏也因之受到影响。部分商业机构统计数据甚至显示,能繁母猪存栏开始环比下降,例如涌益咨询的数据就显示12月、1月的存栏环比分别下降1.68%和2-3%,这与官方数据出现一定背离。基于行业反馈及多渠道信息源的交叉验证,我们亦倾向于认为能繁母猪存栏在12、1月以来确实有所下降,且2月仍存一定下降风险。

图:能繁母猪环比(单位:%)

数据来源:农业农村部 国信期货

图:母猪存栏结构(单位:%)

数据来源:天下粮仓 国信期货

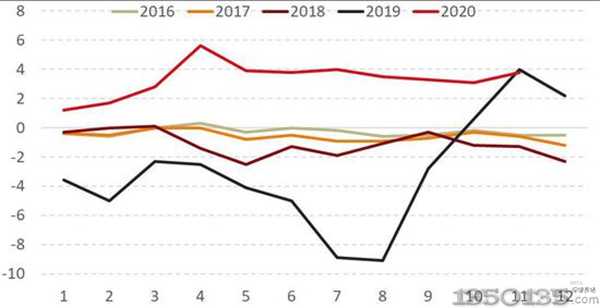

2、生猪存栏恢复短期或受疫病拖累

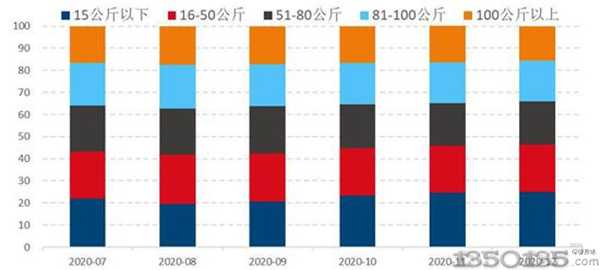

2019年年尾以来,随着国内能繁母猪的恢复,生猪存栏数量也在不断增加。此外,由于猪价处于高位,多数养殖单位提高了生猪出栏的体重、推迟了出栏时间,使得生猪库存周转率下降,也客观上导致了生猪存栏的增长。根据官方数据,2020年全年规模猪场从16万家增加到17.8万家,生猪存栏由2019年年末的3.1亿头,提高到4.1亿头,增幅达到31%,国内生猪存栏恢复进展不错。但自2020年12月以来,能繁母猪存栏有所下降、母猪带仔淘汰率也有明显增加,这意味着后期新出生仔猪将有所减少,从而限制生猪存栏恢复的进度。此外,各方面的信息亦显示,12、1月以来各地仔猪腹泻、kou蹄疫等疫病发生率增加明显,使得仔猪成活率明显下降,根据天下粮仓的统计,1月仔猪成活率只有91.71%,低于94.74%的正常水平,其中两广地区因非瘟影响较大,仔猪成活率下降尤为明显,这也将使得存栏的恢复短期受到拖累。从存栏的结构来看,截至12月国内15公斤以下(仔猪)存栏占比24.93%,较11月增加0.17%,16-50公斤(小猪)占比21.50%,较11月增加0.14%,51-80公斤(中猪)占比19.65%,较11月增加0.1%,81-100公斤(大猪)占比18.42%,较11月减少0.2%,100公斤以上(肥猪)占比15.50%,较11月份减少0.2%。当前生猪存栏的结构反映了未来几个月的肉猪供应潜力,12月大猪及肥猪有所下降,主要是反映南方的制腊肉需求增加,导致大猪出栏增加比较多;而仔猪存栏增加,主要反映前期新生仔猪较多。1月仍处于春节前需求旺季,大猪、肥猪出栏仍处于较高水平,加之新冠疫情及非瘟等猪病的风险上升,部分养殖出于防范风险的心理也有一定提前出栏行为,这将使得节后肉猪出栏潜力略有下降;此外,由于1月仔猪死亡率上升,这可能拖累未来存栏恢复进度,进而影响到5、6月份的生猪供应。

图:生猪存栏环比(单位:%)

数据来源:农业农村部 国信期货

图:生猪存栏结构(单位:%)

数据来源:天下粮仓 国信期货

3、屠宰量环比增加迅速

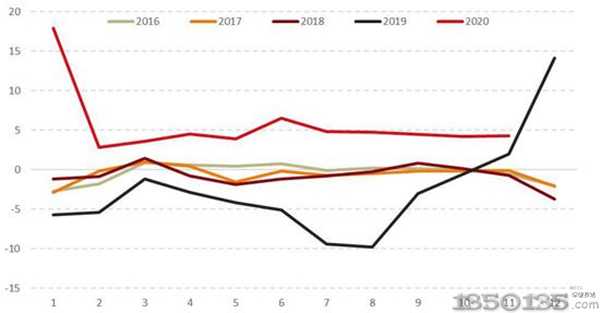

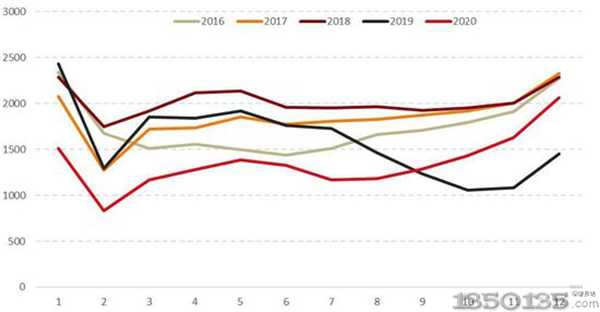

根据农业农村部的统计,截至2020年12月全国规模以上生猪定点屠宰企业屠宰量为2060.35万吨,环比增加26.7%,同比增加41.8%。2020全年共屠宰生猪16258万头,较2019年的19116万头下降15%。总体来看,生猪屠宰量在2020年内月度对比仍以增加为主,这基本与生猪产能大方向上在恢复的判断一致,但历史同比来看,上下半年差别比较明显,上半年还是处于偏低水准,下半年则有明显的回升,12月屠宰量表现尤为亮眼,已经接近2017年(非瘟前)同期的88%。从屠宰利率来看,2020年年底由于猪价大幅上涨,屠宰利润快速走低,但进入2021年1月以来,养殖利润快速恢复,并上升到较高水平,主要原因于春节前需求对猪肉价格形成一定支撑,同时,由于新冠疫情及非瘟抬头影响,养殖基础加快出栏、规避风险的积极性上升,使得猪价表现弱于肉价。

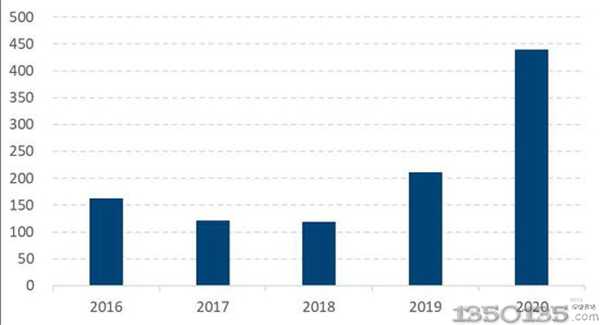

图:年度猪肉进口量(单位:万吨)

数据来源:WIND 国信期货

图:生猪屠宰利润(单位:元/头)

数据来源:天下粮仓 国信期货

4、进口猪肉及储备肉拍卖是重要的补充

根据海关统计,2020年国内进口猪肉439万吨,较2019年的211万吨大幅增加,折算120公斤的生猪大致在5000万头的水平,大致相当于国内年出栏量10%的水平,进口猪肉已经成为国内猪肉供应的重要补充力量。2020年10月以来,国内多个省份进口冷链食品接连检出新冠阳性,其中海产品及肉类产品是重灾区,使得国家加大了进口冷链食品的新冠病毒核酸检测力度,进而导致通关节奏放慢,进口冻肉在港口积压严重,预计当前各港口冻肉库存达到45万吨以上。根据市场的预估,这批猪肉将在3月后进入销售,届时或给猪价带来一定压力。

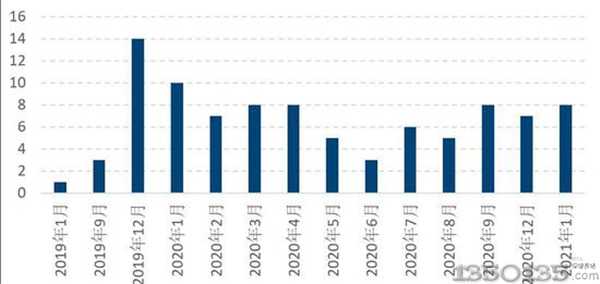

另外,国家储备肉投放也会成为短期猪价的重要的波动源头。自2019年以年,国家开始频繁投放冻猪肉,以稳定市场。根据华商储备官网的消息,2020年国内共投放冷冻储备猪肉67万吨,尽管这一数据占年度比例不高,但短期集中投放也会形成一定的集中供应压力。2021年1月以来,国家投放储备肉共达到8万吨,显示了国家调控猪价的决心,后期仍须注意储备肉投放对猪肉价格运行节奏的影响。

图:年度猪肉进口量(单位:万吨)

数据来源:海关总署 国信期货

图:储备肉投放量(单位:万吨)

数据来源:华储网 国信期货

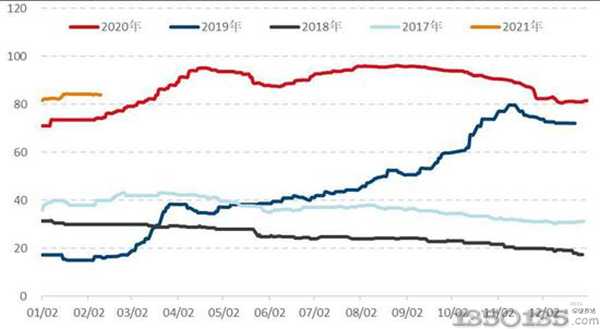

5、养殖利润仍处于高位区域,饲料及仔猪价格支撑成本

根据博亚和讯测算,截至1月29日,国内自繁自养及外购仔猪育肥利润分别在2118元/头及595元/头的水平,较11月底的时有明显回升,放在更长的历史年份中,也处于高位区域。但这一水平较2019年年底的历史性高点有了较大的回落,其主要原因在于:一方面猪价重心较彼时有明显的下移,另一方面,饲料成本也不断抬升。对于未来而言,随着生猪产能的恢复,养殖利润趋势性回落是明确的。参考历史的猪周期,养殖利润的波动更多由猪价波动决定,因此,利润的回落更多地意味着猪价走低。按当前生猪的供应结构,可以大致推演未来挤利润的基本次序是:二次育肥利润、外购仔猪育肥利润、三元母猪自繁自养利润、二元母猪自繁自养利润。与之相对应的是,二次育肥成本、外购仔猪育肥成本、三元母猪自繁自养成本、二元母猪自繁自养成本也将成为未来猪价坐标中的几个关键刻度。

从饲料原料角度来看,目前国内玉米因供需缺口的支撑,价格处于历史性高位,但目前玉米与小麦等替代性谷物价差也已回到低位区间,下游饲料厂正不断加深配方的调整;同时,国内在2021年1月以来继续加大进口玉米的购买,这使得玉米进一步冲高动力不足,预计后期玉米以高位区间运行为主。从仔猪价格来看,目前国内仔猪仍以高位盘整为主,基于12、1月以来能繁母猪减少及猪病影响,一季度仔猪供应或难大幅增加,这意味着仔猪成本也难有很大的下降空间。基于成本中的饲料及仔猪短期仍有一定支撑,预计未来猪价下跌的过程也不会很流畅。

图:养殖利润(单位:元/头)

数据来源:wind 国信期货

图:仔猪价格(单位:元/公斤)

数据来源:wind 国信期货

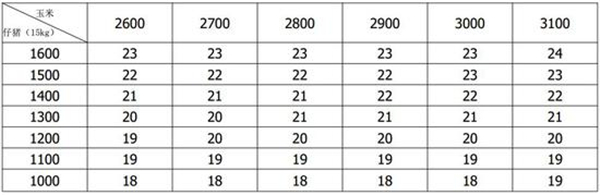

由于二次育肥灵活性很高,且本身调整时间比较短,其对猪价的影响支撑程度相对较弱,因此,在实际分析中,我们应更关注外购仔猪育肥成本。从外购仔猪育肥成本构成因素来看,其中最主要的两项是仔猪和饲料成本。此处,我们设定不同仔猪及玉米(由于玉米在饲料配方中占比最大,在此主要考虑玉米价格的波动)价格情景,对外购仔猪育肥的变动成本进行了大致估算,具体数据如下表所示。可以看出,在当前河南地区玉米现货价格2900元和仔猪(15公斤)价格1500元的情况下,外购仔猪育肥成本达到了22.3元/公斤的水平。若考虑固定资产折旧或猪场租赁费的话,则成本上升到23.5元/公斤左右。目前生猪期货最近合约为LH2109合约,对应于2021年9月出栏的生猪,则仔猪购入时间为3、4月份。根据前文分析,未来几个月内仔猪价格难以大幅下跌,假定3、4月时仔猪价格小幅降至1300-1400元之间,同时按期货玉米折算生猪交割基准地玉米价格,则可大致推算出9月出栏生猪成本在21-22元/公斤区间,逄折旧或租赁费则在22-23元/公斤之间。

三、结论及行情展望

国内生猪产能逐步恢复的大方向不变,未来生猪供应趋势性增加为主,这奠定了未来猪价的悲观基调。但由于能繁母猪存栏中三元母猪占比较高,这部分的低质产能替换还需要一定过程,叠加非洲猪瘟及传统猪病不时袭扰,生猪供应恢复的速度预计不过会很快。因此,从长期来看,猪价几乎确定性的进入下行阶段,但其下行的路径亦不会很流畅,在关键的成本支撑区附近容易出现反复。从中短期来看,春节旺季需求接近尾声,加之储备肉抛售操作不断,猪价震荡走弱为主;节后进入淡季,加之港口进口冻肉的冲击,猪价或有一定的加速过程,预计到4、5月见到季节性低点后,会有一定反弹。从期货来看,目前挂牌合约到期时间较远,市场的交易更多的依赖于预期的变化。当前期货贴水现货近9000元/吨,参考往年猪周期下行阶段生猪现货价格的波动性,期货对未来供应的恢复有着较为充分的计价。此外,鉴于生猪产能恢复速度受到近期疫病的影响而有所放缓,我们预计到9月供应的增加程度亦不足以打掉外购仔猪育肥利润。因此,对于LH2109合约来看,我们倾向未来将在23000-27000区间波动,操作上区间交易为主。