����ר�� | �����Ȳ� | 135��Ч�������� | �ļ����� | �������ʽ�����ֳ | ����������к���� | �������� | �����ɱ� | �������� | �^������

|

|

����

����һ�������ع�

����(һ)6�·����ռ����ͷţ���������ߺ�ʰ������

����6�³��������������˳�ߵ����ƣ���������ӻԾ���������ǵ���Ҫ�ƶ��������³��г�Ҳ�Ծ��ڹ�ע����ŵ����ӡ�ڰ������ݵIJ������������״�����г����ݵ�ǰ�����Ԥ���µ�������ֲ������ܻ�����µ������6�³��ļ�����������������������һ������470���ָ�������ʱ������1�³������ߵ���������������������Ƿ�������һ�����������ֲ����������ת�ã����۸���450�����Ϸ���������Ȼ��乫����6�¹��豨���µ���2009/2010������Ľ�ת��͵���ˮƽ������������Ԫ�Ѿ���ʼ���д���������˼۸���ѵֿ�ס�ⲿ��ѹ������������δ������۸���ͷ��Ϊ���ᣬͬʱ������ʼ�������������ķ��淢չ�������ڵ�����450���ֺ�ʼ��400������̽����Ԫָ���ػ�80��������������Դ�۸�ص������׳��ܸ�����ⲿѹ���������װ����Ż���Ļ��£��۸���ٻ��䵽4��Ԫ��������ʱ����ϵͳ��ͷ���£�����ѹ���ͻ����������µ�������֣������˼۸����������6��30�գ�������������������¯����������IJ���������г�����۾���������12�º�ԼΨ��ѡ���ͣ��Ӧ��ͻ��������ת�䣬����ʱ�������ײ�������Ѿ��ﵽ����ʷ�θߵ�ˮ��

����

����

����ͼΪ������ָ������ͼ����ͼƬ��Դ���������ڣ�

����(��) �����ͼ����۴����ս�������������͵Ľ�������

����6�³���������������ǿ��֮ĩ�ķ���֮�У��ֻ����湩Ӧ��ȱ֧�ż۸�ͬʱ������ڻ��г�����Ȼ�������������г�ȱʧ�ʽ���ƶ������Ƿ��������Ϸ��ļ���ѹ�����ԡ�6��5�գ���������ͻȻ�������֣��Ұ����ż۸�Ĵ���´죬���³���ʼ�ķ���ȫ����û���۸�ع鵽1650Ԫ����������ԭ����Ҫ�ǿ�ͷ�����˹����������ۣ���Ҫ���еͼ����۵Ĵ��ԣ�����֮ǰ���˳�����ۣ����ֳ���������̬����Ȼ�ᶨ�˿�ͷ�����������Ǽ۸���ٻ���֮�������������ʽ�IJ����Ƴ���1650Ԫ�ļ۸�Ҳδ�ܳ���ס�ͼ��״�������ѹ�����۸����̽��1601Ԫ��ֹ�����ȡ���Ȼ�˴��Բ�δ��Ϊ��ʵ��6�·��г���ע�Ĺ����״�������δ��ʵ������ͷҲ������ս���ҹ��ҳ�̨���մ�����������ߣ��ƺ��Ի����������µ����˺ܺ����ã���������Ҳ�����˿�ͷ���۸���1600Ԫ����ʼ������������ȱ��ʵ���Ե����࣬���״�ʼ�����г����ǵ����أ��۸��6����Ѯ��ʼΧ��1620ԪΪ����������Ҳ����˵�����³����ҵͼ��״����Ե�ѹ�����������ױ����뵽���͵����������ڲ��֣�����Ҫ�ļ۸�䶯������1600-1630֮�䡣

����

����

����ͼΪ������1001��Լ��������ͼ����ͼƬ��Դ���������ڣ�

���������г�Ӱ�����ط���

����(һ)������CBOT�����ڻ���Ȩ�ϵijֲַ���

������ֹ��6��23�յ��ܣ�Ͷ��������еľ���ͷ�������٣����Ǵ�CBOT�����г������������۸����»����ܾ������ڻ�����������ľ���ͷ������ġ�����������ת�����ʳ�¯�����������ʾ�����������ֲ������ͷ�����������ƣ�������������»�����6�·ݵļ����Ͷ������ͷ���ռ�ȳ���Ѹ�ٵĻ��䣬��յ������Աȿ�ʼת������ע7�·���Ƿ�������ܹ�Ӧ�����ϵ������ֻ���෭�յ�״����ָ������ȴ��������ﱣ����ƽ�ȵ�̬�ƣ�����ͷ���Ȳ�����������ͷ�����ֲܳ��еı�������С������֮�ơ�����

����

����

����ͼΪCFTC�����Ļ�����CBOT�����ϳ��о���仯ͼ����ͼƬ��Դ���������ڣ�

����

����

����

����ͼΪCFTC������Ͷ������CBOT�����ڻ��ֱֲ���ͼ����ͼƬ��Դ���������ڣ�

����

����

����

����ͼΪCFTC����ָ��������CBOT�����ڻ���Ȩ�ϵľ���ֱֲ���ͼ����ͼƬ��Դ���������ڣ�

����(��) ����ũҵ��6�·ݹ��豨�����

����USDA6�·ݹ�������������ƽ���

����

|

2008/09 ��� ( ����ֵ ) |

2009/10 ��� ( Ԥ��ֵ ) | |||

|

5�·� |

6 �·� |

5�·� |

6�·� | |

|

����ӢĶ | ||||

|

������� |

86 |

86 |

85.0 |

85.0 |

|

�ջ���� |

78.6 |

78.6 |

77.8 |

77.8 |

|

ƽ������(��ʽ��/ӢĶ) |

153.9 |

153.9 |

155.4 |

153.4 |

|

�����Ѷ� | ||||

|

�ڳ���� |

1,624 |

1,624 |

1,600 |

1,600 |

|

���� |

12,101 |

12,101 |

12,090 |

11,935 |

|

������ |

15 |

15 |

15 |

15 |

|

�ܹ�Ӧ�� |

13,740 |

13,740 |

13,705 |

13,550 |

|

�������� |

5,350 |

5,350 |

5,250 |

5,150 |

|

ʳƷ�����Ӽ���ҵ�� |

5,040 |

5,040 |

5,410 |

5,410 |

|

ȼ�Ͼƾ����� |

3,750 |

3,750 |

4,100 |

4,100 |

|

���������� |

10,390 |

10,390 |

10,660 |

10,560 |

|

���� |

1,750 |

1,750 |

1,900 |

1,900 |

|

�������� |

12,140 |

12,140 |

12,560 |

12,460 |

|

��ĩ��� |

1,600 |

1,600 |

1,145 |

1,090 |

����

����6��10������ũҵ��(USDA)�����¶ȹ���Ԥ�����档Ԥ������2009/10�������ת���Ϊ10.9���ѣ������г�Ԥ���10.71����ƽ��ֵ(Ԥ������7.31-14.58����)������������ת���ά����16����ʽ��������֮ǰԤ�ڵ�16.07����ʽ������Ȼ������֮ǰԤ�ڣ����ӳ�����������������������������Դ��½������ƣ����й������������׳�������������ʵ�ַ��գ������˿������ǣ����������й������ٲ������ó�ף����ڹ������۸������Ӱ����������

����

����

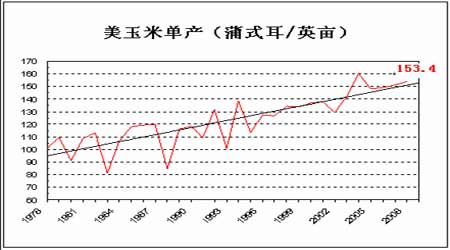

����ͼΪ��������泤������ͼ����ͼƬ��Դ���������ڣ�

�������ݱ����бȽ��������������ľ��ǵ����Ĵ���µ���2009�굥��Ԥ��ֵΪ153.4��ʽ��/ӢĶ��������ֽ����±������µ���2��ʽ��/ӢĶ���ɴ˿���֮ǰ�������������������������Ǻ������Ƿ�����ֲ�������ʱ�����ᷢ��������ݿ��������������ڻ������������ı仯�����ֵ�����

����

����

����ͼΪ������������ͼ����ͼƬ��Դ���������ڣ�

����(��)����ũҵ��������ֲ����������

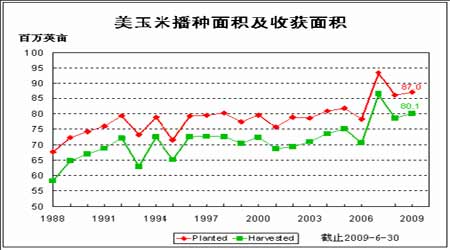

������ĩ����ũҵ������ֲ��������ж����������Ԥ��������г���Ԥ�⣬֮ǰ�г�ƽ��Ԥ��8415.8��ӢĶ��3��31�յ���ֲ����Ϊ8498.6ӢĶ���ⶼ����2008�����յ���ֲ���8598.2ӢĶ��ˮƽ������֮ǰ���������״��������صIJ����ӳ�֮���ݱ���ȴ��ʾ��2009���������ײ�������ﵽ8703.5��ӢĶ����3����������߳�204.9��ӢĶ���Ա���ʷ���ݣ���07/08���֮����ʷ�ڶ��ߵIJ��������Ȼ�ڲ���ʮ�ֲ�˳����2009����֡�[FS:PAGE]

����

����

����ͼΪ�����ײ���������ջ��������ͼ����ͼƬ��Դ���������ڣ�

�����������Ԥ���8010.7��ӢĶ���ջ�������㣬��������6 �¹��豨����153.4��ʽ��/ӢĶ���㣬09/10����������ײ������ﵽ122.88����ʽ�������ֵ�ǰ������ˮ��2009/2010�����ĩ��潫�ָ���14.43����ʽ������������ˮƽ�ָֻ�����ȥ�������״���µ�ʱ��ˮƽ���Ӽ��ȿ�汨����������ֹ��6��1��42.7����ʽ���ļ��ȿ��Ҳ����֮ǰ��Ԥ�ڣ�ͬʱҲ�DZ���������������ȿ��ͬ����������ֲ�������ͼ��ȿ�汨�����ɵ춨�����������°��꿪ʼ��ʱ��һ�����յĻ�����

����

����

����ͼΪ�������ȿ������ͼ����ͼƬ��Դ���������ڣ�

����(��)������������״����ת����������������ת��

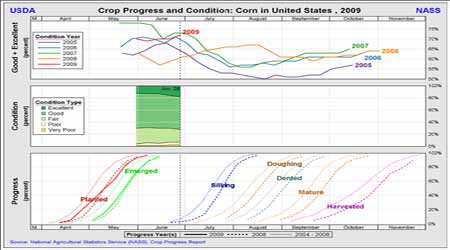

������ֹ��6��28�գ�������18����ƽ�������ʸߴ�72%����6��21�յ��������2���ٷֵ㣬ͬʱҲ����ȥ��ͬ��61%��ˮƽ����˵�������������ĸ����ڰ����������������õķ���չ��ʹ���°�����������������մ�ѹת�ơ�6�¹���Ԥ�ⱨ����ʾ����������5��Ԥ���155.4��ʽ��/ӢĶ�µ�2��ʽ����153.4��ʽ��/ӢĶ����ʹ�����������ˮƽ���������ܲ�Ҳ��ϸߣ�����������״���������ƣ���ô��������Ӧ�û��м����ϵ��Ŀ��ܡ�

���������������ܶȱ���

����(���5�������ʱȽϡ���ǰ��������ʡ���������״���Ա�)

����

����

����ͼΪ�����������ܶȱ�������ͼ����ͼƬ��Դ���������ڣ�

����(��)�й������ֻ��۸��ͦ���Ѻ����ڼ�����

������������Դ�����Ѿ���ʼ���ǵ����飬����������ǰ�����¼۸�֮�����ڵȴ�������������˼۸����ǣ�ά�ָ�λƽ�ȡ��㶫������Ȼ���Ѳ����������ڶ�����Դ���ޣ����ں����е���ѹ�������Ҳ�������ǵ����顣�ֻ��г��ķ��٣��ڸDz�ס�ڻ��г���δ���ı�����������Ȼ��������ס4000����ֵ���ʱ������Ͷ���г������Ǵ��й���������ȿ��������ǵ�����������������ջ�֮ǰ�������DZȽϺõ�ʱ����һ�����ܻ��ǰ���ŵ��ֻ���Ӧ����һ�������ڳ�����Ϊ�µı������չ��������ڻ��ʽ���Ȼ�������������е�ʱ�������������������ı���ͺ��������ˡ�

����

����

����ͼΪ���������ܶȾ�������ͼ����ͼƬ��Դ���й�������������

����(��)˳������һ�����ۣ������մ���ʱ����

����ԭ�����˳��������ʱ�����������ߣ�����6�³��г����Խ����趫����ʡ�����ɹŲ���ָ����ӹ���ҵ100Ԫ/�ֵIJ���������ʵ�����۵ļ۸���ܾ�ƫ���ˣ��ͼ��״��������ʵij�Ϊ�˹ᴩ6���µ���������ߡ�

����6����Ѯ�����ҷ�����������ۣ��ƾ�������˰�ʵ�5%����߳�����˰�������ڹ�����ӹ���ҵ���ڵIJ��ԣ�������07���Ժ����еľٶ���06�꿪ʼ�������Ź��������۸�Ĵ��ǣ����Ҳ�ȡ���ִ�ʩ�����������Ʒ۳��ڣ���ʱΪ�˱�֤���ҵ���ʳ��ȫ�����˻�ľٰ���ʹ�ù����ƶ��ϸߵĻ���Ҫ����������ӹ���ҵ��äĿ���ţ���֮08���°���ϯ������ľ���Σ����ʹ�ù�����ӹ���ҵ�������������Ŀǰ���Ҷ�����ʳ�ӹ���ҵ������Ҳ˳Ӧ�˴̼����õĴ���������ӹ���ҵ�ָ�������������������һ�����õ����á�

����6��6�գ����ҷ���ί������Ϣ�ƣ�5�·ݣ��ҹ����������۸���������۸������۸�����ֳ����ߵ�̬�ƣ������ȼۼ����µ����Ѿ�����4�ܵ��ڹ��ҷ���ί����������������������Ϸ����ġ���ֹ�����۸������µ�����Ԥ��(����)���趨������ӯ��ƽ��Ԥ���㡣6��13�գ����ݡ���ֹ�����۸�����µ�����Ԥ��(����)����������Ժ��������ͬ������������ί�����˹�����������մ���������ֹ�����۸�����µ����ȶ�����������

��������������ͼ�����ճ�4�����ߣ���6�³������������ա�������ּ��ⲿ�г�ѹ���£�������Խ1�·ݷ����ĸߵ���ٴε�ͷ����ȷ�ϵײ�����������ͼ��������6����Ѯ��ʼ���µ������ٹ��죬�����ϴ�Ŀǰ�۸�Զ����ߣ���Ҫ���м����Եķ���������µ���̽�����������7�·�����������ȷ��������Ϊ����12�º�Լ����������400�D�D450����֮�䣬Ȼ�����»�֧̽�š���������ͼ�εij��������������ƺ�������̽�Ŀ����Խϴ�

����

����

����ͼΪ��������������������ͼ����ͼƬ��Դ���������ڣ�

�����������ļ���������6�³����˱Ƚ����Ե�������̬��Ŀǰ��1600-1650֮���γ���һ�����������ε����ƣ������³�������������δ���ѵͼ����䣬�����������̬��Ч�����������ϻ�������䣬��3����Ѯ��ʼ���µ������Ծɽ��Ѹı䡣����ÿ�����ƺ����ڸ��͵����������ա�

����

����

����ͼΪ������ָ������ͼ����ͼƬ��Դ���������ڣ�

����չ�����У�������7�·������û���ƻ����������ֵĻ����Ծ���ƣ�������ƣ���Ȼ��������µ�����ܻ��ж��ݵķ���������ʱ���ȵ�Ҫ����ֲ��������������������°��꽫����̽�ķ���Ŀǰ�����������ѽ��嵭������£�ֻ��ͨ���ͼ�λ�����������Ӷ�ȷ�ϵײ���

������������Ŀǰ�������Ѿ������ڹ�����ũ��Ʒ��ĸ��֮�⣬�����չ������۵�Ӱ�������ⲿ��һ���������״�����ǰ����ֻ�в�������ֵ�ù�ע��������1.6�ڶ����ҵIJ���Ԥ����С�����������յĿ��Ӱ�첻��ܴӶ��Լ۸�����Ӱ��Ҳ�������ֿ�ͷ˼·���Դ�������������ͨ�����������������Ƶ��ص㼰���������䣬���ǽ��鲨�β�����������ƽ�������µ����档

�������������з��� ������ʦ ����