����ר�� | �����Ȳ� | 135��Ч�������� | �ļ����� | �������ʽ�����ֳ | ����������к���� | �������� | �����ɱ� | �������� | �^������

|

|

�����鿴��������

�����D�D8 �� �� ��

��������ժҪ��

����7�£����������ڻ��г���������6�³������γɵ����������ƣ��г�ʼ�յ����ٴ����׳��⽫�����г���ѹ���������ֻ���Դ���ţ��۸���ֳ�������֮���ڻ��г������侲������7��ĩ��ʱ������ʳ���ڿ�ʼ���⣬ӡ֤���г��²⣬�������������۸��ϲ�û�ж������γɹ���֧�֣����������������ȡ�

����

|

��Ʒ���� |

�����·� |

�¿��̼� |

��� |

��ͼ� |

�����̼� |

�½���� |

�ǵ� |

�ɽ��� |

�ֲ��� |

�ֲ����仯 |

�ɽ��� |

|

���� |

0909 |

1,665 |

1,683 |

1,661 |

1,679 |

1,678 |

13 |

102,228 |

32,780 |

-34,098 |

17.10 |

|

���� |

1001 |

1,620 |

1,636 |

1,596 |

1,629 |

1,624 |

1 |

1,213,924 |

208,408 |

10,712 |

196.50 |

|

���� |

1005 |

1,655 |

1,668 |

1,622 |

1,666 |

1,656 |

7 |

375,194 |

116,906 |

55,276 |

61.83 |

|

������ |

1,695,110 |

360,408 |

33,438 |

276.03 |

���������������Ƴ������ֺ��7�����õ�����������ֲ����ϸߣ����г����ڹ�Ӧ�����Ԥ�ڱ���ǿ�ң�������һ����̽300����֧�š������۸��������У������׳���������������Ͼ���Ԥ�ں�ת��ԭ�ͼ۸�����������������γɽ�ǿ�ĵײ�֧�š�

����һ����ʱ�մ������������г��ɹ���������

����2008�꣬����Σ��������Ʒ����ũ��Ʒ������䣬����Ϊ����ũ�����棬չ���˴��ģ����ʱ�մ������2008��10����Ѯ�������ڶ��������˴�������ʱ�մ������д��չ��۸�Ϊÿ��1.85Ԫ����ÿ��3700Ԫ�������չ��۸�Ϊÿ��0.75Ԫ��Լ��ÿ��1500Ԫ����������6�£�����һ���չ��˴�725��֡�����4000���(ʵ��3600�������)��

������ʱ�մ��չ����б�

����

����

����ͼΪ��ʱ�մ��չ����б�����ͼƬ��Դ���������ڣ�

����7����Ѯ�����ҿ�ʼ������ʱ�մ������ס������ȣ��������ؽ��ڳ�Ϊũ��Ʒ�ڻ��г�����Ҫ������Ŀǰ��ʱ�䡢�ռ��������������ٴ��������ѳ��졣

����1����ʱ�մ����������Ѿ�����

����

����

����ͼΪ2003-2009����������붫������֮��۲�����ͼ����ͼƬ��Դ������������Ϣ���ģ�

����2008 ���������к��ܹ��������չ�����Ӱ�죬�������۸�����ȶ���1500Ԫ/�֣������������۸�����1400Ԫ/�����ң��۸����ԡ�����2009��5���𣬻��������ز�����Ӧ���뼾���Թ�Ӧ���ٽΣ��۸�����������6 �·������������������۸�������ǣ��������۸�����ȶ����������۲���������ˮƽ�ع飬�����������Ը��ơ��Ժӱ�ʯ��ׯ�ͼ��ֳ�������Ϊ��������������£�����ʡ�ļ۸�Ӧ�Ⱥӱ��߳�Լ100Ԫ/�֣�����ȷ���Ӷ��������������������������С����ؼ۸�������ƣ������ڶ�������������������Ϊ��ʱ�洢����ʵ��˳�����۴������г�������

����2����ʱ�մ������ɽ������� �г��ɹ���������

����7��22�պ�7��28�գ���ʱ���������״������ڰ�����ʳ�����г����У�����Ͷ�����������������ֱ�Ϊ200��֡�194��֡������ۣ������������ļۺ�����1530������1550�����������ɾ�Ϊ1570���ȼ���40�����γɽ����������ʾ(��λ�����)��

���������ν��ijɽ�����������г�������������̬�ȿ�ʼ���ֹ������������ڼ��ֺͺ����������������۽ӽ����Ը����ֻ��۸��ֻ��̱��ֹ����������һ�εijɽ�����������롣����ͨ����������Ա�����������ڽϽ��������������������Ժ���ǰ���ߡ����ڵڶ��ν���ʱ��������ϴ�仯�����ڹ��Ҳ�û�е��������ĵۣ�����������Ҳ�����ȶ��������״�����֮�������ֻ��г��۸�δ������Ӱ�죬ó���̹�����̬���������û��������ó���̻������о������ⶫ�����������ӹ���ҵ���뾺�ۣ�����������ӹ���ҵ�ǹ�����ʱ�洢������Ҫ���۶������ۿ���ͨ�����۽��ף�Ҳ��������ɽ�����������ɽ���ȵ�����ӹ���ҵҲ��ί��ó���̲ɹ��������

������������������ҵ״��

����1������������ҵ�������

��������������������������Ҫָ�꣬Լռȫ����������������8�����ҡ��ϰ��������������������ƣ������������ת�����й�����ͳ�Ƴƣ�2009��1�µ�6���ڼ��й��Ļ�����ϲ���Ϊ5920��֣�������ͬ�ڵ�4800���������23%���ϰ����ҹ�����ҵ��������ƽ�ȡ���ţ���������Ϊ3580��֣�����6.3%�����У��������Ϊ2363��֣�����8.1%��������������7.9%��������������3.9%��6������������ͬ�����������ҷ���ί�����˹�����������մ����������������µ��������Ѿ�����Ч������ũҵ������ͳ����ʾ���ҹ���������۸�����7�����ǣ��г����ۼۿ�ʼ½�����������������ҵ�γ�����֧�֡�

����2007-2009���й������ȼ�

����

����

����ͼΪ2007-2009���й������ȼ�����ͼ����ͼƬ��Դ���������ڣ�

�������⣬��ˮ��ֳ�����ݵ�Ҳ�в�ͬ�̶ȵļ۸�������������������������ã������°�����ս϶࣬���������ů�����أ�����δ�����������������γ����á�

�����鿴��������

����2����ӹ���ҵ�������У����ۼӹ���ҵ����Ϻ�

���������������У���ӹ���ҵ�������������Ը��ǣ�������ڵ��ۼӹ���ҵ���������нϴ������

����6�·��ҹ�������ƽ���۸�Ϊ2274Ԫ/�֣������Խ�1%��ͬ���½�4%���ܵ��ۼ۸�������������Ӱ�죬���ۼӹ�����ӯ�������۹�������������

����2007-2009���й����ۼ۸�

����

����

����ͼΪ2007-2009���й����ۼ۸�����ͼ����ͼƬ��Դ���������ڣ�

����4�·������й������ۼӹ���ҵ����ӯ����7�·�����ӯ����

����2007-2009���й������ۼӹ�Ч��

����

����

����ͼΪ2007-2009���й������ۼӹ�Ч������ͼ����ͼƬ��Դ����������

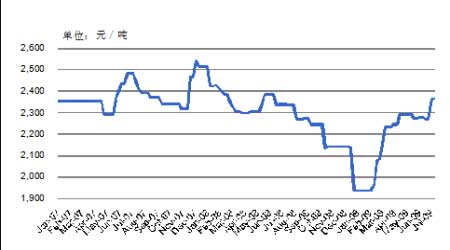

���������ֻ��۸�����ͼ

����

����

����ͼΪ���������ֻ��۸�����ͼ����ͼƬ��Դ���й�������ҵ��Ϣ����

�����������۸�������ͷ�����ڻ�������Ӧ����һ���������۸����ǣ������ǻ����������۸��������ͣ��ֻ��ӽ�1800Ԫ/�ָ�λ��������������Ӧ��Ҳһ�Ȳ��㣬�ֻ��۸���1550-1600Ԫ/��֮�䡣������ʱ�������������г���Ӧ���������ɢЧӦ���϶Ե�ǰ�ֻ������γ�һ�����ơ�

[FS:PAGE]�����ġ���������Ӧ���㣬����ѹ������

����1��������Ӧ����Ԥ��ѹ������۸�

����USDA��2009��7�·�����ũ��Ʒ���豨��(World Agricultural Supply and Demand Estimates)������

������ǰ����ʦ�������Ľ�ת���Ԥ�����£�

����2008-09��� ƽ��Ԥ�� Ԥ������ USDA6�±��� 2007-08���

�������� (15) 1.692 1.600-1.850 1.600 1.624

����2009-10��� ƽ��Ԥ�� Ԥ������ USDA6�±���

�������� (16) 1.567 1.290-1.828 1.090

������������ƽ���

����2008/09���(����ֵ) 2009/10���(Ԥ��ֵ)

����6�·� 7�·� 6�·� 7�·�

��������ӢĶ

����������� 86 86 85 87

�����ջ���� 78.6 78.6 77.8 80.1

����ƽ������(��ʽ��/ӢĶ) 153.9 153.9 153.4 153.4

����������ʽ��

�����ڳ���� 1,624 1,624 1,600 1,770

�������� 12,101 12,101 11,935 12,290

���������� 15 15 15 15

�����ܹ�Ӧ�� 13,740 13,740 13,550 14,075

������������ 5,350 5,250 5,150 5,200

����ʳƷ�����Ӽ���ҵ�� 5,040 4,920 5,410 5,375

����ȼ���Ҵ����� 3,750 3,650 4,100 4,100

�������������� 10,390 10,170 10,560 10,575

�������� 1,750 1,800 1,900 1,950

������������ 12,140 11,970 12,460 12,525

������ĩ��� 1,600 1,770 1,090 1,550

����ũ��ƽ���۸�(��Ԫ/��) 4.1-4.3 3.95-4.15 3.9-4.7 3.35-4.15

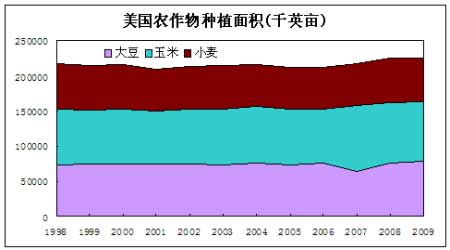

������ũҵ��������7�·ݹ���ƽ���û�д����κξ�ϲ������������Ȼǿ����2009/10���������Ӧ������һԤ�ڡ����׳�ʼ��漰�����ϵ����±���Ԥ������2009/2010������ù��﹩Ӧ�����ӡ�����6��30����ֲ��������ϵ����Ԥ�⣬����Ԥ������2009/2010������ײ���Ϊ123����ʽ����������Ԥ������3.55����ʽ����Ԥ������Ӧ�����ﵽ141����ʽ�����������3.5����ʽ�������ڹ�Ӧ�����Ӽ��۸��µ��̼���������Ԥ�����ú͵�����������5000����ʽ����ʳ�����ü���ҵ���µ�3500����ʽ�����۸��µ���������������ȫ���г��ľ�������Ԥ�����׳���������5000����ʽ����Ԥ���������տ��Ϊ15.5����ʽ����������Ԥ������4.6����ʽ����������½�2.2����ʽ�������ڹ��������½������˳����������ӣ�����Ԥ������2008/2009����������տ�����1.7����ʽ����ʳ�����ü���ҵ�����µ�1.2����ʽ����

������������ũ������ֲ����о���λ��������Ҫ�������ֲ����ܺͲ������ӣ����������룬��Ӧ�����Ԥ�ڽ�����Ȼǿ�ҡ�

����

����

����ͼΪ����ũ������ֲ�������ͼ����ͼƬ��Դ���������ڣ�

�����鿴��������

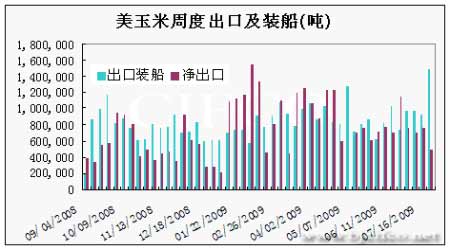

����2�����������������Ϻ�����ѹ������

����

����

����ͼΪ������������������ͼ����ͼƬ��Դ���������ڣ�

���������������������������������г�����Ҫ�������ء������������¶��꣬�г������������нϸ�Ԥ�ڡ�����������������еõ���֤������7��26�յ��ܣ�������������������Ϊ70%������Ϊ71%������ͬ��Ϊ66%��������������������ƫ��������7��26�յ��ܣ�����������˿��Ϊ55%������Ϊ31%��ȥ��ͬ��Ϊ55%�������ֵΪ76%������7��26�յ��ܣ���������������Ϊ7%��ȥ��ͬ��Ϊ7%�������ֵΪ17%������������£����������˪�������Խ�������������γɲ���Ӱ�죬8�µ���������Խ����г���ע�Ľ��㡣

����3�������׳��������Ȼ����

����

����

����ͼΪ�������ܶȳ��ڼ�װ������ͼ����ͼƬ��Դ���������ڣ�

����������2008/2009����ܶȳ�������ƽ���Խ�����������������ȥ��ͬ�ڣ�����װ�����ϸߡ�����ȳ������������ӡ����������ױ��¼۸��½����ԣ������ȣ������������л������ơ�

����4��CFTC����ֲ����

����

����

����ͼΪCFTC��������ֱֲ仯ͼ����ͼƬ��Դ���������ڣ�

����7�£��������������е��ʽ��������٣���ʱ���ھ�����ֵ�������������������ĩ���з����������������۸�Ҳ���ֳ��ȼ���ע�����������ܷ�����������۸��������������Ƹ�֡�

�����塢����չ��

������۾��������ǽ���ũ��Ʒ�г����Ƶ���ҪӰ�����ء�����ŷ�������������ֺ�ת������ԭ��Ϊ�Ĵ�����Ʒ�г����ܵ�����

������������Ʒ�г������ƫ����Ʒ�֣�������ѹ����Ȼ��Ϊ���ء���ֲ�������Ԥ�����ã��������ױ������ơ�8��12���¶ȹ��豨���ж���������ֲ����ĵ���ֵ�ù�ע��������ũҵ�������������ũ������ֲ������µ��飬�г��ײ²���ũҵ��������8�µı����е�����������ֲ��������Ԥ�ڳ�Ϊ���������г����ȵ���Ҫ���ء�������������������Ӱ���Խ��������������ƣ������������������������������Ԥ�ڲ������������IJ���������Խ����ֳ�ԣ��������������ٽϴ������ѹ����

�������������г������е���������������Ŀǰ���г���Ӧ�������г�������ʱ���������Ľ��̶ܳ��нϴ���ߣ�������������ǰ���ٴ���������ϻ���ֻ��г��γ�ָ���������ٴ������۸��֧�ţ�Ԥ���ֻ����۸ᱣ�ּ�ͦ������ֻ��г���������ҵ����ǿ�������۸�Ҳ��������ǿ���ܡ����ң��������Կ��켪��ʱ����������һ����������չ��ۣ�δ��������Ԥ�ڽ���֧�����۸�

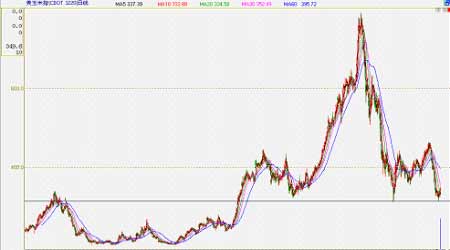

�������������ƿ���������ָ���Ѿ�����310���ָ����������ַ���������ʷ���ƿ�����Ҳ��һ��ǿ֧��λ����ʱ����������ǿ����λ��Լ��380���ּ�400���ָ�����

����

����

����ͼΪ������ָ������ͼ����ͼƬ��Դ���������ڣ�

����������������������������ָ���������������Ѿ��ӽ������½������ߣ�����ͻ��ѡ����ĩ�����ַ����ܿ�����ʾ��������һ�ֽ�Ϊ�ɹ۵ķ������ƣ����ܻ��ػ�1650�Ϸ�������λ�ã����п��ܻ���̽1700ѹ����

����

����

����ͼΪ��������ָ������ͼ����ͼƬ��Դ���������ڣ�

������������ ������