|

|

2011年以来,大连豆粕从年初的3500元/吨一线跌至目前的2700元/吨,累计跌幅达23%。除了国家调控和欧美债务问题造成的利空以外,由于美国自身压榨需求疲软及南美货币贬值造成对美国的出口冲击也是主要原因。

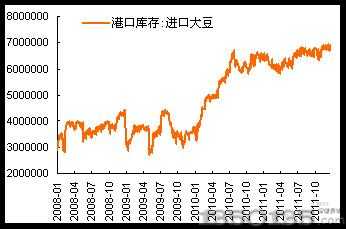

2011年春节以来,我国港口大豆库存迅速攀升,年内绝大部分时间里港口大豆库存超过600万吨。依据国家粮油信息中心报告预测,12年1月份我国进口大豆到港量仍将继续维持高位,预期在500万吨左右。受港口大豆到货量居高不下以及1月份春节长假的影响,今后两个月,沿海地区进口大豆库存有望走升,12月底可能增至650万吨;明年1月逼近甚至超过700万吨,到达历史高位。

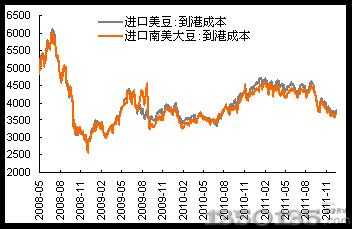

图1:港口大豆库存仍居高位图2:进口大豆成本持续回落

资料来源:WIND、平安期货研究所

资料来源:WIND、平安期货研究所

由于我国豆粕主要采用进口大豆压榨,所以大豆进口成本对豆粕价格起到较大影响。目前中国从美国进口大豆的完税成本价格不足3800元/吨,而从巴西进口大豆的完税成本价格为3760元/吨,且从第一部分的分析,我们认为进口大豆价格有可能持续回落,进口价格对后期豆粕走势起到支撑作用将非常有限,加上历史高位的港口库存压制,豆粕将难以摆脱供应过剩格局。

二、猪周期顶部呈现,猪粮比尚未见底

中国特有的饮食结构使得猪肉显得尤为重要,从数据来看,猪肉价格与CPI走势有着良好的正相关关系,所以长期以来中国的通胀被猪肉价格波动牵引,猪周期甚至被某些学者上升为宏观经济周期的表象。从2000年至今,我国一共经历了三个完整的猪周期,前三个周期均值为38个月,即3年左右。本轮猪周期始于2010年6月,到2011年9月份的新高,猪肉价格上涨阶段已经持续了15个月,截止至12月9日,猪肉价格出现了持续回落,也未出现往年年底小幅走高迹象,所以我们认为本轮猪周期的顶部区域已经形成,后期将运行至下跌阶段,猪肉价格仍有回落空间。当然需要注意的是,这个论据的成立是基于国家不出台生猪养殖业临时干预政策及不发生重大疫情的前提之下。

影响猪肉价格的因素是多方面的,但和所有商品一样,成本和供给的调整是最为关键的。

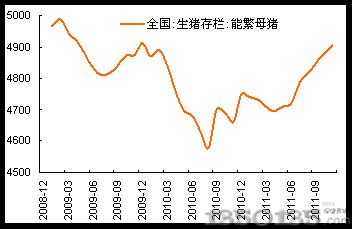

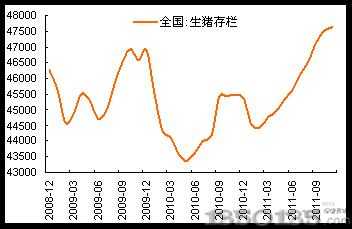

图3:能繁母猪量持续攀升图4:生猪存栏量也处于高位

资料来源:WIND、平安期货研究所

资料来源:WIND、平安期货研究所

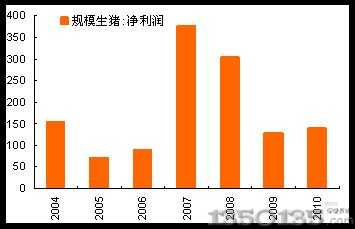

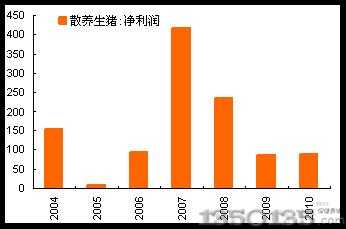

图5:规模生猪净利润并没较大增长图6:散养生猪利润基本较去年持平

资料来源:WIND、平安期货研究所

资料来源:WIND、平安期货研究所

养猪成本的改变将致使生猪存栏量发生变化,进而使得供给面发生调整,一旦市场供需平衡被打破,猪肉价格会随之发生波动。生猪养殖厂会依据猪肉价格的波动情况对养殖规模进行调整,最终传导至当期母猪存栏量,这将最终决定下期生猪供给量,从而形成一个闭合传导链。在末端需求未发生较大变化的前提下,猪肉价格会随着猪粮比呈现同周期性的正相变化。

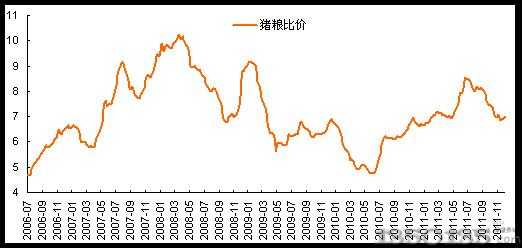

本轮猪周期的猪粮比高点于2011年6月出现,随后持续走低,目前尚未见底。如果按照前三轮猪周期均值38个月计算,本轮猪肉价格上涨15个月,那下降阶段应该有23个月左右,这就意味着从长周期考虑,整个2012年猪肉价格或将处于下行通道,生猪养殖对于豆粕的支撑将难以匹敌本轮猪周期上涨阶段力度。

图7:猪粮比持续回落

数据来源:WIND、平安期货研究所

另有一点需要关注的是,有关部门表示,为了稳定猪肉价格,2012年有可能推出部分猪肉期货的品种,假设相关生猪期货品种推出,有可能改变市场结构及传统定价模式,后期我们将对此进行持续跟踪。

综合以上两点,历史高位的大豆港口库存压制,进口价格对豆粕后期走势起到支撑力度有限,加上随着生猪价格拐点出现,国内难以找到更大的需求点撬动豆粕市场,豆粕市场前景黯淡。