|

|

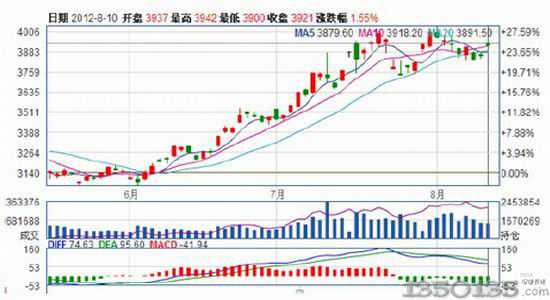

豆类本周(8月6日-8月10日)依然振荡调整,在美国农业部(USDA)八月份供需报告出台之前,多空双方略显谨慎。大豆主力合约1301收报4743元/吨,下跌0.27%,成交量为209万手,持仓量为22.6万手;豆粕主力合约1301收报3921元/吨,上涨0.08%,成交量为1794万手,持仓量为219万手。而本周豆油则表现较为强势,上涨1.22%,收报9654元/吨。

图1 大豆1301合约日线图

资料来源:神华研究院

图2 豆粕1301合约日线图

资料来源:神华研究院

相比国际转基因大豆,我国种植的非转基因大豆出油量低,种植收益低,农户纷纷改种玉米和水稻,大豆播种面积不断减少。今年我国大豆播种面积为715万公顷,比上年减少6.54%,为10年来的最低值,产量预计在1300万吨。从数据上看,我国大豆播种面积不仅呈下降趋势,下降速度也在不断加快。

美国当地时间周五(8月10日)上午,农业部公布了八月份全球供需报告。这份报告是首份经过田间调查得出的报告,同时由于今年播种时间较早,不少产区的美豆生长关键阶段即将结束,这也令其对单产以及收割面积的预估更接近最终水平,参考价值比较大。以下是大豆报告结果与之前行业预测对比:

表1 USD大豆产量报告

| USDA8月 | 平均预估 | USDA7月 | 2011/12年度 | |

| 产量(亿蒲式耳) | 26.92 | 27.96 | 30.5 | 30.56 |

| 单产(蒲式耳/英亩) | 36.1 | 37.2 | 40.5 | 41.5 |

| 结转库存(亿蒲式耳) | 1.15 | 1.15 | 1.3 | 1.45 |

资料来源:神华研究院

本次报告下调美豆收割面积70万英亩至7460万英亩。从单产以及产量来看,下调已是此前市场共识,而从下调幅度来看,产量预估低于市场预期,这将对市场形成提振; 但供应减少的同时,需求均进一步遭到下调。因此从结转库存来看,美豆1.15亿蒲式耳的预估基本符合预期。

本周,由于天气利好原因,大豆优良率维持在29%,与上周持平。预期未来一周,美国中西部将有降雨且温度下降,对于正处于结荚期的大豆,将有助于产量的恢复。

海关总署周五公布的消息显示,国内7月大豆进口587万吨,较上月的562万吨上升4.4%,较去年同期增长10%,创下25个月新高。不过从季节性进口来看,7月进口是年内进口高点月份,考虑到国内持续拍卖储备大豆提供的额外供应,未来数月国内进口将进入下降阶段。

本周中国总计买入27.1万吨美国大豆。周一,中国买入10.6万吨美国大豆。周四,私人出口商向中国出口销售16.5万吨美国大豆,均于2012/13市场年度交货。

今年以来,生猪价格总体呈持续下跌走势,全国平均猪粮比价跌破6∶1的盈亏平衡点后,8月份猪肉价格呈现缓慢回升态势。但受生猪产能偏高、当前正处于消费淡季等因素影响。国家决定进一步加大生猪市场调控力度,启动新一轮冻猪肉收储工作。

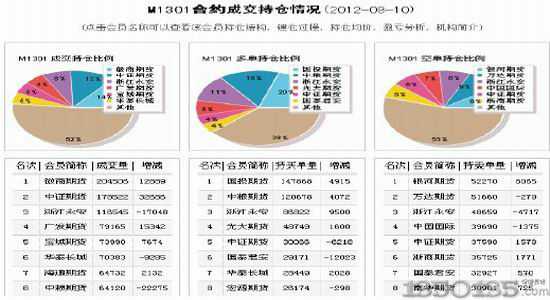

图3 豆粕1301合约成交持仓情况

资料来源:神华研究院

以上是豆粕1301合约的持仓图表,从中我们可以看到,国投、中粮和永安的多单合约已达355000多手。中粮大举做多豆粕,对盘面起到了支撑作用。从持仓变化来看,目前对上涨较为有利的就是大规模的新增抛盘还没有涌现,而不利的是多单开始变得谨慎,换手频繁而不图大的进取。

从盘面上看,豆类在高位振荡,豆粕没有跌破3800点,双头顶形态没有形成,5日均线下穿10日、20日均线,价格却收在20日支撑线上。下跌的趋势没有形成,未来期价将延续上涨走势,豆粕有望再次突破4000点整数大关。建议投资者保持多头思想,大豆1301合约4700点做止损,豆粕1301合约3800点做止损。