|

|

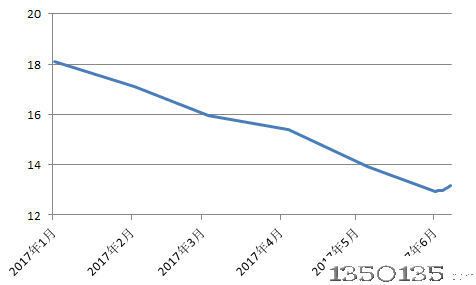

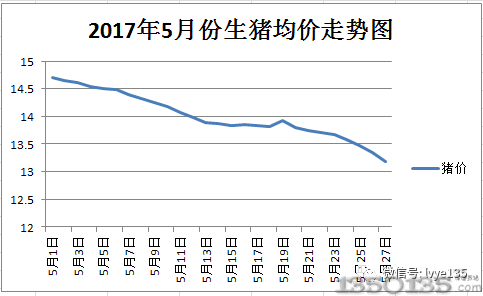

元旦期间部分地区猪价有一定反弹,但范围不大、持续性不强。1月4日生猪价格为12.71元/公斤,仅较12月31日的水平上涨0.01元/公斤。农业部数据,12月最后一周国内猪价继续疲软下行:生猪均价13.32元/公斤,环比跌0.13元/公斤;仔猪价格为18.49元/公斤,环比跌0.35元/公斤;猪肉价格为21.51元/公斤,环比涨0.32元/公斤;猪粮比5.62,环比降0.05个点。

粮食价格指数下跌,大豆持平、玉米小麦续下跌

1月2日,粮油综合指数、粮食指数分别至140.93和142.63,较上周分别下跌6.09和1.63;细分品种方面:12月31日,国内大豆、玉米和小麦分别至3836.84、2373.12和2557.86元/吨,较上周分别持平、跌10.94和跌2.14元/吨;粳米、中晚稻和早稻价格分别至3155、2797.5和2720元/吨,与上周持平。

能繁母猪:农业部发布11月份4000个监测点生猪存栏信息,数据显示:生猪存栏量环比下跌0.9%,同比下降7.4%;能繁母猪存栏量环比下降1.2%,同比下降12.1%。本月预计2014年3-4季度母猪存栏量4600、4605万头;展望2015年1-2季度能繁母猪存栏量分别为4660和4680万头。

仔猪补栏:本月维持3季度18440万头、4季度18318万头的判断;预估2015年第1季度仔猪存栏量17696万头,第2季度仔猪补栏量18773万头。

定点屠宰数量:本月维持2014年3-4季度定点屠宰量分别为6400万头、7000万头的判断,展望2015年1-2季度定点屠宰量分别为7000万头和7000万头。

出栏总量:本月维持3季度16531万头,4季度17568万头生猪出栏量的判断;展望2015年1-2季度生猪出栏量分别为17934万头和17493万头。

期末生猪存栏:本月维持3季度46218万头、4季度46502万头期末生猪存栏的判断;展望2015年1-2季度期末生猪存栏量分别为45792万头和46603万头。

仔猪供应/出栏比:经调整,2014年3-4季度分别为111.5%、104.3%;2015年1-2季度为98.7%和106.1%。

我们之前对四季度的猪价持谨慎乐观的态度,持续的母猪淘汰和生猪存栏下调,并未对生猪市场的供需格局造成实质性的影响,供大于求的供求格局以及原本的消费旺季需求同比大幅减弱,使得猪价仍然在弱势震荡。目前,生猪养殖利润持续下滑,仔猪繁育亏损严重,每窝亏损500-1000元,将继续刺激养殖户淘汰能繁母猪,同时也将影响养殖户认为降低仔猪存活率进而减少育繁亏损,进而影响后期的生猪供给。从目前情况来看,3月份的猪价仍具有较大的不确定性。部分地区疫情较为严重,仔猪流感和流行性腹泻高发,注意防范疫情风险。