|

|

截至2025年9月14日,回顾今年的生猪市场,一个核心词汇便是"跌跌不休"。根据农业农村部等部门联合发布的数据,全国生猪出场价格经历了一轮漫长的下行周期。

这一市场表现被视为"反常",是因为它发生在国家主管部门频繁介入和"密集约谈"的背景下。这种政策指导与市场价格走势的背离,深刻揭示了当前生猪产业调控所面临的深层次困境。

约谈未能有效遏制猪价下跌,其根源在于行政指导的"柔性"与企业追逐利益的"刚性"之间的冲突。在缺乏具体处罚细则和强制性约束的情况下,各大养殖集团实质上陷入了一场典型的"囚徒困境"。

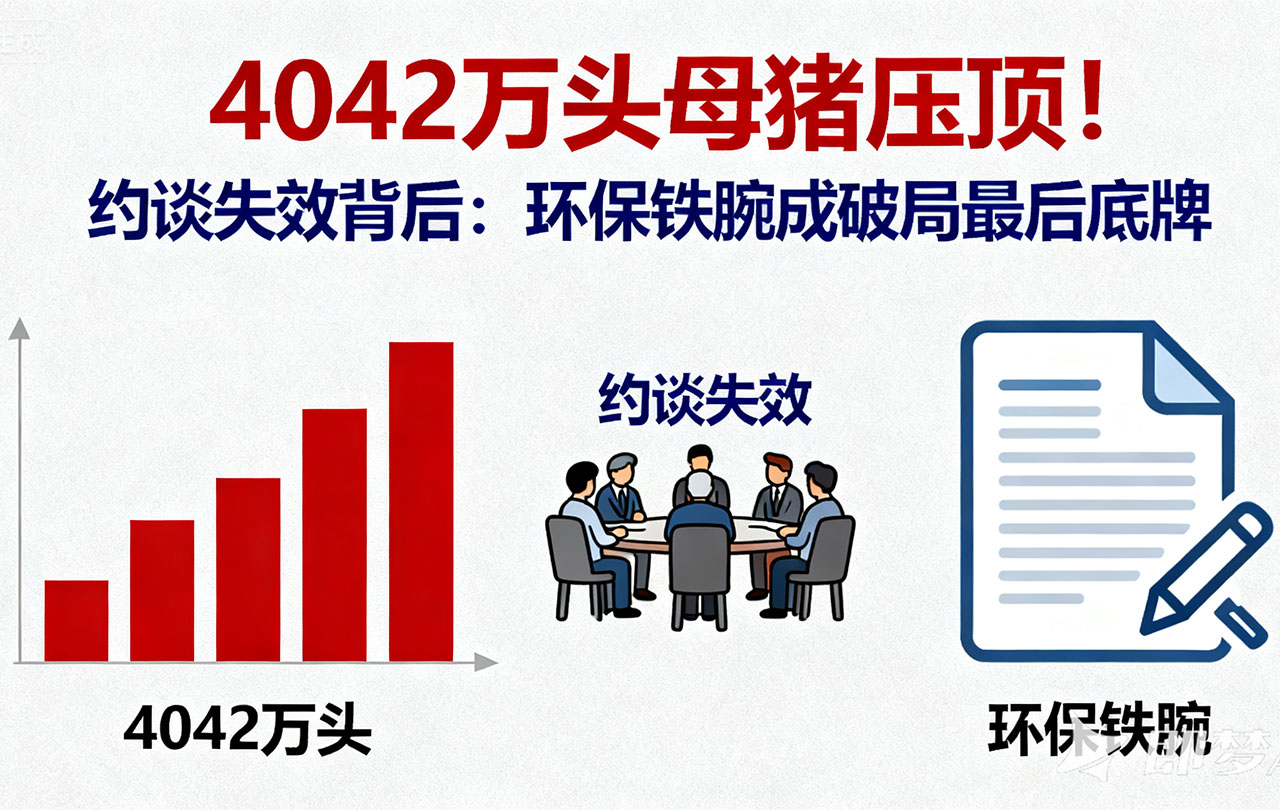

结果:顽固的高位产能

在上述企业理性的驱动下,全行业的产能去化进程异常缓慢。农业农村部设定的能繁母猪正常保有量目标已从4100万头下调至3900万头。然而,截至2025年7月末,全国能繁母猪存栏量仍高达4042万头,始终在目标红线之上徘徊。规模猪场7月份的母猪淘汰量环比仅增加2.1%,这清晰地表明,市场主体并没有因为价格下跌和政府约谈而采取实质性的大规模去产能行动。

供给端的"刹车失灵"

本轮生猪产能的扩张始于上一轮非洲猪瘟后的超高利润周期,巨大的资本投入和新建、扩建的现代化猪场形成了庞大的"重资产"。这些投资一旦形成,其生产就带有极强的惯性。

需求端的"引擎乏力"

在供给端洪峰涌来的同时,需求端却未能展现出强劲的拉动力。虽然目前缺乏2025年完整的官方消费统计数据,但从历史趋势和市场感知来看,猪肉消费增长面临瓶颈。

"种养结合"与强制停产:实现产能出清与生态友好的双赢

将严格的环保政策,特别是强制落实"种养配套、农牧循环"的原则,作为调整产业结构和产能规模的杠杆,具有天然的合理性和多重效益。

以环保为标尺,实现市场化产能出清

"种养配套"要求养殖场的规模必须与其配套的土地消纳粪污的能力相匹配。严格执行这一标准,实际上为单个养殖场的规模设定了科学的"天花板"。对于那些选址不当、缺乏足够配套土地、环保设施投入不足的养殖场,无论其规模大小、属于集团还是散户,都将面临合规压力。

通过严格、公正地执行环保标准,特别是强制落实"种养配套"原则,对不合规产能实施包括"强制停产"在内的严厉措施,能够以一种市场化、法治化的方式,实现对过剩产能的有效出清。这既是对市场失灵的必要修正,也是引导中国生猪养殖业告别粗放增长,迈向节粮增效、环境友好、高质量可持续发展的必由之路。